Advertisement

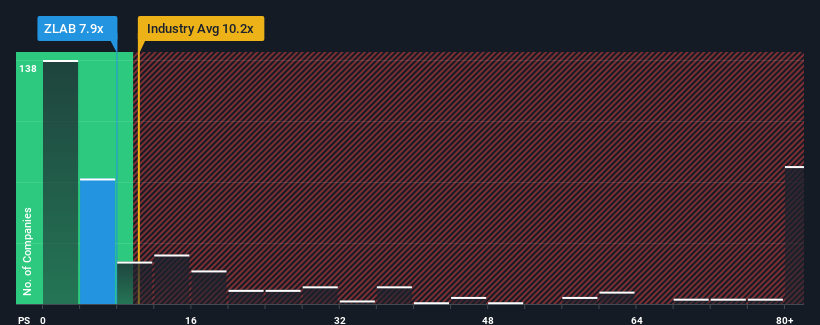

米国のバイオテクノロジー企業の半数近くが10.2倍を超えるP/Sレシオを持ち、61倍を超えるP/Sも珍しくないことから、7.9倍のP/Sレシオを持つZai Lab Limited(NASDAQ:ZLAB)はチェックに値する銘柄だと思われるかもしれない。 ただし、P/Sが限定的なのには何か理由があるかもしれないので、額面通りに受け取るのは賢明ではない。

ザイ・ラボの業績推移

最近のザイ・ラボは、売上高が他社に比べて伸び悩んでおり、あまり芳しくない。 おそらく市場は、収益の伸び悩みという現在のトレンドが続くと予想しており、それがP/Sを抑制しているのだろう。 もしそうであれば、既存株主は株価の今後の方向性について興奮するのは難しいだろう。

アナリストの今後の予測をご覧になりたい方は、ザイ・ラボの無料 レポートをご覧ください。Zai Labの収益成長トレンドは?

Zai LabのようなP/Sレシオが妥当とみなされるためには、企業が業界をアンダーパフォームする必要があるという固有の前提があります。

まず振り返ってみると、同社は昨年35%という驚異的な収益成長を遂げた。 直近の3年間でも、短期的な業績も手伝って、全体で209%という素晴らしい増収を記録している。 従って、株主はこうした中期的な収益成長率を間違いなく歓迎しただろう。

展望に目を向けると、同社をウォッチしているアナリストの予測では、今後3年間は毎年49%の成長が見込まれる。 業界では年間131%の成長が予測されているため、同社は収益が弱含みで推移することになる。

この点を考慮すると、ザイ・ラボのP/Sが同業他社に劣る理由は明らかだ。 大半の投資家は、将来の成長が限定的であることを予想しており、株価を安く買うことしか考えていないようだ。

最終結論

一般的に、私たちの好みは、売上高株価比率の使用を、市場が企業の全体的な健全性についてどう考えているかを確認することに限定することである。

案の定、Zai Labのアナリスト予想を検証したところ、収益見通しの甘さがPERの低さにつながっていることが判明した。 同社の収益見通しに対する株主の悲観論がP/S低迷の主因のようだ。 こうした状況が改善されない限り、この水準前後で株価の障壁となり続けるだろう。

同社のバランスシートは、リスク分析のもう一つの重要な分野である。 ザイ・ラボの無料バランスシート分析では、6つの簡単なチェックで主なリスクの多くを評価することができる。

これらのリスクにより、Zai Labに対するご意見を再考されるのであれば、当社の対話型優良銘柄リストをご覧になり、他にどのような銘柄があるのか見当をつけよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Zai Lab が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:ZLAB

Advertisement