Advertisement

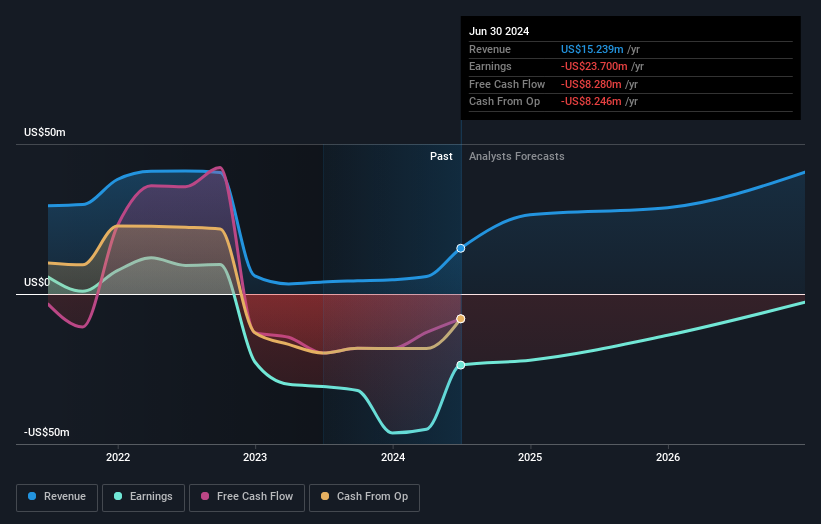

XOMA Royalty Corporation(NASDAQ:XOMA)の株主は、アナリストが今年の予測を大幅にアップグレードしたことで、今日笑顔になる理由があるだろう。 アナリストのコンセンサスでは、予想売上高が上昇し、同社の事業見通しに対する見方が明らかに強気になっている。 この7日間で株価は15%上昇し、26.46米ドルとなった。 この新しい予想が市場を納得させ、株価をさらに上昇させるかどうか注目したい。

格上げ後、3人のアナリストによるXOMA Royaltyの直近のコンセンサスは、2024年の売上高を2,600万米ドルとしており、これが達成されれば、過去12ヶ月間の売上高から73%の大幅増となる。 一株当たりの損失は若干改善し、1.89米ドルに減少すると予想されている。 しかし、この見積もり更新以前は、コンセンサスは売上高2,100万米ドル、1株当たり損失1.89米ドルを予想していた。 つまり、最近のコンセンサス更新後、アナリストの見方はかなり変化しており、アナリストは収益予測を顕著に増加させる一方、一株当たり損失は安定的に推移すると予想している。

これらの予測は興味深いものだが、XOMA Royaltyの過去の業績や同業他社との比較において、予測をより大まかに描くことは有益である。 例えば、XOMA Royaltyの成長率は大幅に加速すると予想され、2024年末までの売上高は年率換算で200%の成長が見込まれている。これは、過去5年間の年率8.3%という過去の減少率をはるかに上回るものである。 これとは対照的に、当社のデータによると、同業他社(アナリストカバレッジあり)は年率23%の収益成長が見込まれている。 XOMAロイヤリティの収益は改善すると予想されているだけでなく、アナリストは業界全体よりも速い成長を見込んでいるようだ。

ボトムライン

我々にとってのハイライトは、コンセンサスが今年の損失予想を引き下げたことで、おそらくXOMA Royaltyが少しずつ黒字に向かっていることを示唆している。 また、今年の売上高予想も上方修正され、売上高はより広い市場よりも速く成長すると予想されている。 アナリストが販売パイプラインの大幅な改善を期待していることを考えると、今がXOMA Royaltyを見直す適切な時期かもしれない。

アナリストが予想をアップグレードしたことは素晴らしいことだが、私たちにとって最大のハイライトは、このビジネスが当面黒字になると予想されていることだ。 詳細については、当社の無料プラットフォームをクリックして、これらの予測についてもっと知ることができる。

変曲点を迎えている可能性のある興味深い企業を探すもう一つの方法は、インサイダーが支援する成長企業の 無料 リストで、経営陣が買っているか売っているかを追跡することである。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、XOMA Royalty が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:XOMA

Advertisement