Advertisement

- アビディティ・バイオサイエンシズ社は最近、2025年第3四半期の業績を発表し、前年同期の2倍以上となる1億7444万米ドルの純損失を計上した。

- この大幅な損失の増加は、営業費用の増加、または同社の財務軌道に影響を与えるその他の課題を示唆している可能性がある。

- 純損失の拡大を焦点に、この進展がアビディティ・バイオサイエンスの投資シナリオを今後どのように形作るかを探ってみる。

来年6%以上の配当利回りが予想される米国株16銘柄を見つけました。無料で全リストをご覧ください。

Avidity Biosciencesの投資シナリオは?

アビディティ・バイオサイエンシズの投資家にとって、大局的な見方は常に同社の臨床パイプライン、今後予定されている規制上のマイルストーン、そして最近発表されたノバルティスによる106億米ドルの買収にかかっている。第3四半期の純損失が前年比2倍の1億7,444万米ドルに急拡大したことで、眉をひそめる向きもあろうが、短期的なカタリストが大きく変わることはなさそうだ。ノバルティスが同社を買収することが決まっているため、単体の業績の重要性は短期的には間違いなく後退するが、損失が加速すれば子会社のスピンオフや配当に関する交渉に影響を与える可能性は残る。現在、最も差し迫ったリスクは、継続的な営業費用や予期せぬ頓挫により、買収完了までの臨床や規制のスケジュールが遅れ、株主の成果に影響を与える可能性があるかどうかである。

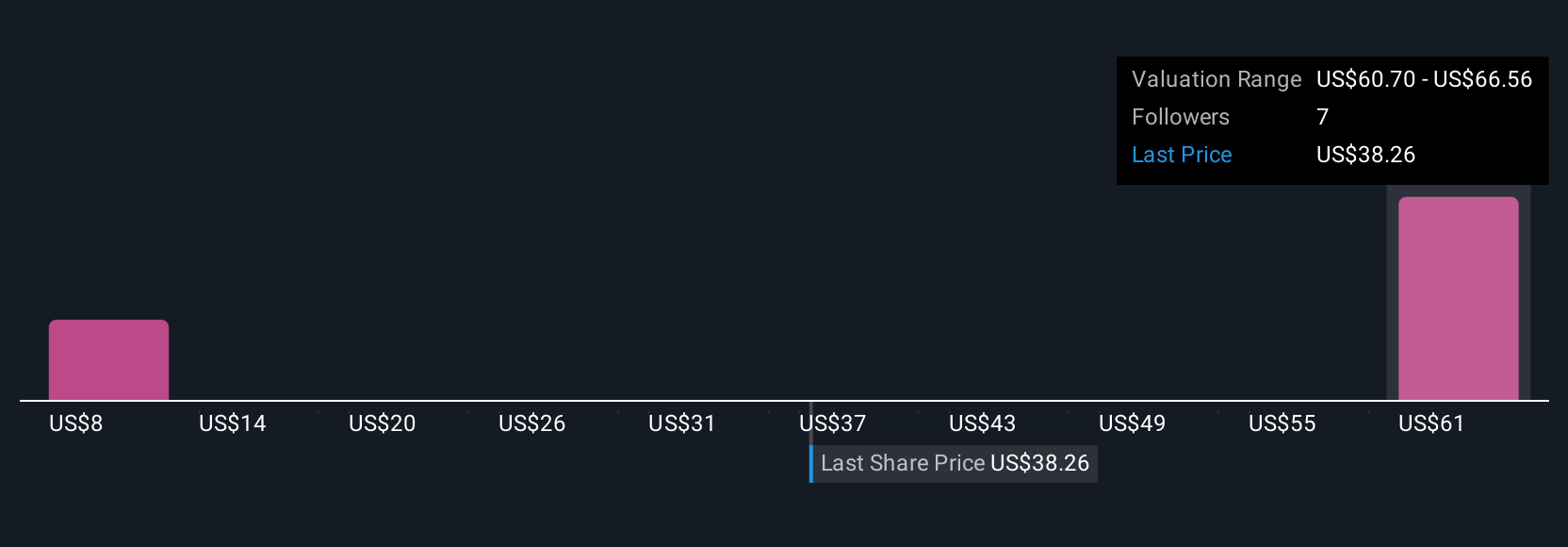

一方、投資家は規制の遅れやコスト超過の兆候を注視したいかもしれない。 Avidity Biosciences の株価は上昇中だが、伸び過ぎの可能性は?株価がフェアバリューよりどの程度高いかを見てみよう。他の視点を探る

アビディティ・バイオサイエンスの他の2つのフェアバリュー予想- なぜ株価は現在価格より49%も低い価値があるのか?

アビディッド・バイオサイエンスのシナリオを作成する

この評価に反対ですか?3分以内に独自のシナリオを作成- 群れを追うことから並外れた投資リターンが得られることは稀です。

- あなたのAvidity Biosciences研究の出発点として、投資判断に影響を与えうる1つの重要な報酬と3つの重要な警告サインを強調した当社の分析が最適です。

- 当社の無料調査レポートは、包括的なファンダメンタルズ分析を一つのビジュアル-スノーフレーク-にまとめており、Avidity Biosciencesの全体的な財務状況を一目で簡単に評価することができます。

他の可能性に興味がありますか?

今が最高のエントリー・ポイントかもしれません。これらの銘柄は当社のデイリー・スキャンの結果です。お早めに:

- AIはヘルスケアを変えようとしている。これら32銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。そして極めつけは、これら全てが時価総額100億ドル以下であることだ。

- トランプ大統領の石油ブームが到来-パイプラインは利益を得る準備が整っている。波に乗る22の米国株を発見しよう。

- COVIDの後も生き残り、成功を収めた13社は、トランプの関税を乗り切るのに適した材料を持っている。あなたのポートフォリオが貿易戦争のピンチを感じる前に、その理由を発見しよう。

シンプリー・ウォール・ストリートによる本記事は一般的な内容です。当社は、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づく解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Avidity Biosciences が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:RNA

Advertisement