ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 つまり、賢い投資家たちは、企業のリスクを評価する際、負債(通常倒産に関わる)が非常に重要な要素であることを知っているようだ。 リプレイゲン・コーポレーション(NASDAQ:RGEN)のバランスシートには負債がある。 しかし本当の問題は、この負債が同社をリスキーにしているかどうかである。

負債はいつ問題になるのか?

一般的に言えば、負債が現実的な問題となるのは、企業が資本調達や自らのキャッシュフローで容易に返済できない場合のみである。 資本主義の一部とは、失敗した企業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より頻繁に起こる(しかし依然としてコストのかかる)事態は、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

リプリゲンの負債とは?

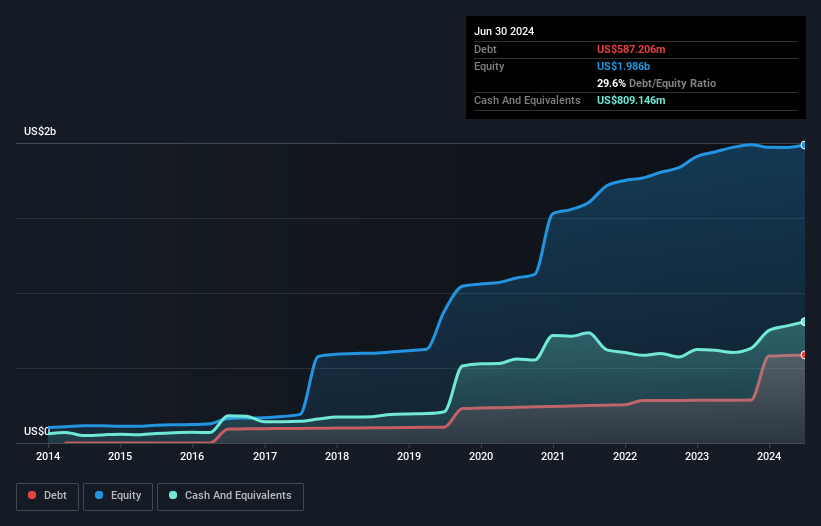

過去の数字は下の図をクリックしてご覧いただけますが、2024年6月時点でRepligenは5億8720万米ドルの負債を抱えており、1年間で2億8550万米ドル増加しています。 しかしその一方で、8億910万米ドルの現金があり、2億2,190万米ドルの純現金ポジションがある。

リプリゲンのバランスシートの強さは?

最新の貸借対照表データによると、リプリゲンは1億7,430万米ドルの負債を1年以内に返済期限を迎え、その後7億130万米ドルの負債が返済期限を迎える。 一方、現金は8億910万米ドル、1年以内に期限の到来する債権は1億2,320万米ドル相当である。 つまり、流動資産は負債総額を5,680万米ドル上回っている。

この状態は、負債総額が流動資産とほぼ同額であることから、リプリゲンのバランスシートがかなり堅固であることを示している。 つまり、81億7000万米ドルの同社が現金不足に陥っている可能性は極めて低いが、それでもバランスシートに注目する価値はある。 簡潔に言えば、リプリゲンはネットキャッシュを誇っており、重い負債を抱えていないと言える!

というのも、リプリゲンのEBITは前年比94%減だからだ。 収益が落ち込むと(この傾向が続けば)、最終的には控えめな負債でさえかなりリスキーになる可能性がある。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、リプリゲンが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 だから、あなたが将来に焦点を当てている場合は、アナリストの利益予測を示すこの無料レポートをチェックすることができます。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 リプリゲンは貸借対照表上ではネットキャッシュを持っているかもしれないが、利払い・税引き前利益(EBIT)をフリーキャッシュフローにどの程度変換できるかは興味深い。 過去3年間、リプリゲンはEBITの59%に相当する強力なフリーキャッシュフローを生み出しており、これは我々が期待するものとほぼ同じである。 この冷え切ったキャッシュは、負債を減らしたいときに減らせることを意味する。

まとめ

負債を懸念する投資家に共感するが、リプリゲンには2億2,190万米ドルのネットキャッシュがあり、負債よりも流動資産の方が多いことを念頭に置くべきである。 そのため、リプリゲンの負債使途に問題はない。 負債について貸借対照表から最も多くを学ぶことは間違いない。 しかし最終的には、どの企業も貸借対照表の外に存在するリスクを含みうる。 例えば、リプリゲンに投資する前に注意すべき1つの兆候を発見した。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、遅滞なくネットキャッシュ成長株のリストをチェックしよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Repligen が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.