Advertisement

- プロタゴニスト・セラピューティクスが今バーゲンで取引されているかどうか疑問に思っているのはあなただけではない。あなただけではありません。このバイオテクノロジー株に価値を見出す話題はたくさんあります。

- 先週は4.7%下落したものの、株価は年初来で119.7%上昇し、3年間で1,000%以上上昇している。これは、力強い成長と市場の神経質さが混在していることを示唆している。

- 最近のニュースは、有望なパイプラインの更新や戦略的提携が中心で、市場の注目を集めている。投資家は、これらの開発が潜在能力を発揮し、さらなる利益をもたらすことができるのか、それとも興奮がファンダメンタルズより先行しているのか、注意深く見守っている。

- 現在、Protagonist Therapeuticsのバリュエーションスコアは、伝統的な割安度チェックに基づくと6点満点中2点となっている。これらの標準的な評価方法がどのように積み重なるかを分解し、後で会社の真の価値を判断するのに役立つ、より強力な視点を明らかにする。

Protagonist Therapeuticsのバリュエーション・チェックはわずか2/6。その他にどのような赤信号があるかは、完全な評価の内訳をご覧ください。

アプローチ1:Protagonist Therapeuticsの割引キャッシュフロー(DCF)分析

ディスカウント・キャッシュフロー(DCF)モデルは、将来どれだけのキャッシュを生み出すかを予測し、そのキャッシュフローを現在の価値に割り戻すことで、企業の実質的な価値を推定します。これにより投資家は、株価が市場価格に比べて割安か割高かを評価することができる。

プロタゴニスト・セラピューティクスについては、DCF分析で直近12ヶ月のフリーキャッシュフロー(FCF)6,410万ドルと、今後5年間のFCF成長率のアナリスト予測を用いている。予測では、FCFは2029年末までに2億3,100万ドルに達する可能性があり、さらにアナリストのインプットとモデルの外挿の両方に基づいて2035年まで伸びると見積もっている。これらの予測には、バイオテクノロジーの収益源が予測不可能であることを反映し、大幅な増加期間と短期的な変動期間の両方が含まれている。

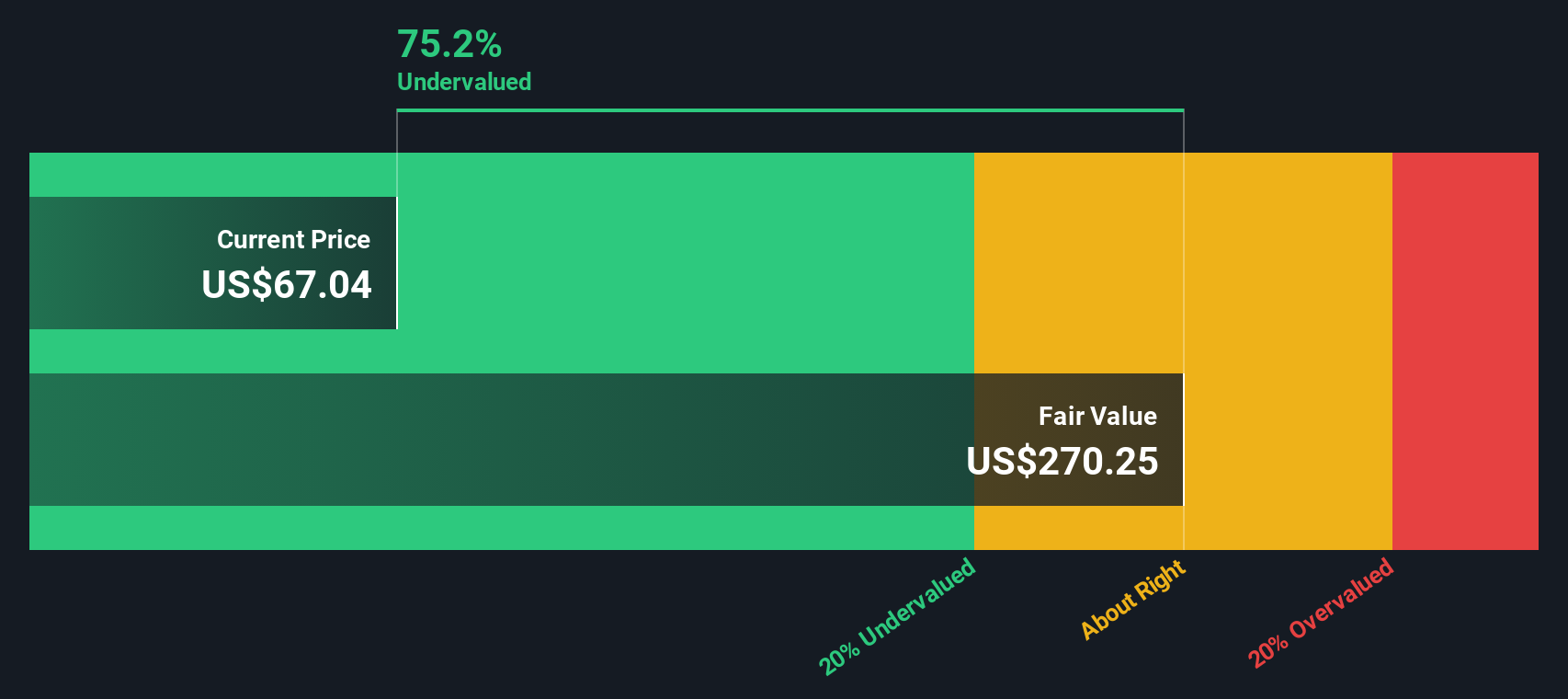

すべての予想キャッシュフローを現在価値に割り引いた後、DCFモデルは1株当たり117.26ドルの本源的価値を推定した。これは、このキャッシュフロー予測に基づくと、株価が公正価値に対して27.0%のディスカウントで取引されていることを意味し、現在の価格では注目に値する過小評価であることを示している。

結果割安

当社の割引キャッシュフロー(DCF)分析は、Protagonist Therapeuticsが27.0%過小評価されていることを示唆している。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく928の割安株を発見してください。

このProtagonist Therapeuticsのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:Protagonist Therapeuticsの価格対収益

収益性の高い企業にとって、株価収益率(PE)は最も重要な評価指標の一つです。これは、投資家が1ドルの利益に対していくら支払っているかのスナップショットを提供し、現在の収益性を考慮した場合、株式が現実的に評価されているかどうかを評価するのに役立ちます。

正常な」または公正なPEレシオは、収益性以外にも左右されることを覚えておくことが重要です。高い収益成長率を誇る企業は、投資家が将来の利益に対して積極的に対価を支払うため、高いPEレシオを正当化する傾向がある。逆に、リスクが高い、あるいは収益が不透明な企業は、投資家がそうしたリスクに対するディスカウントを要求するため、低いPEを正当化する可能性がある。

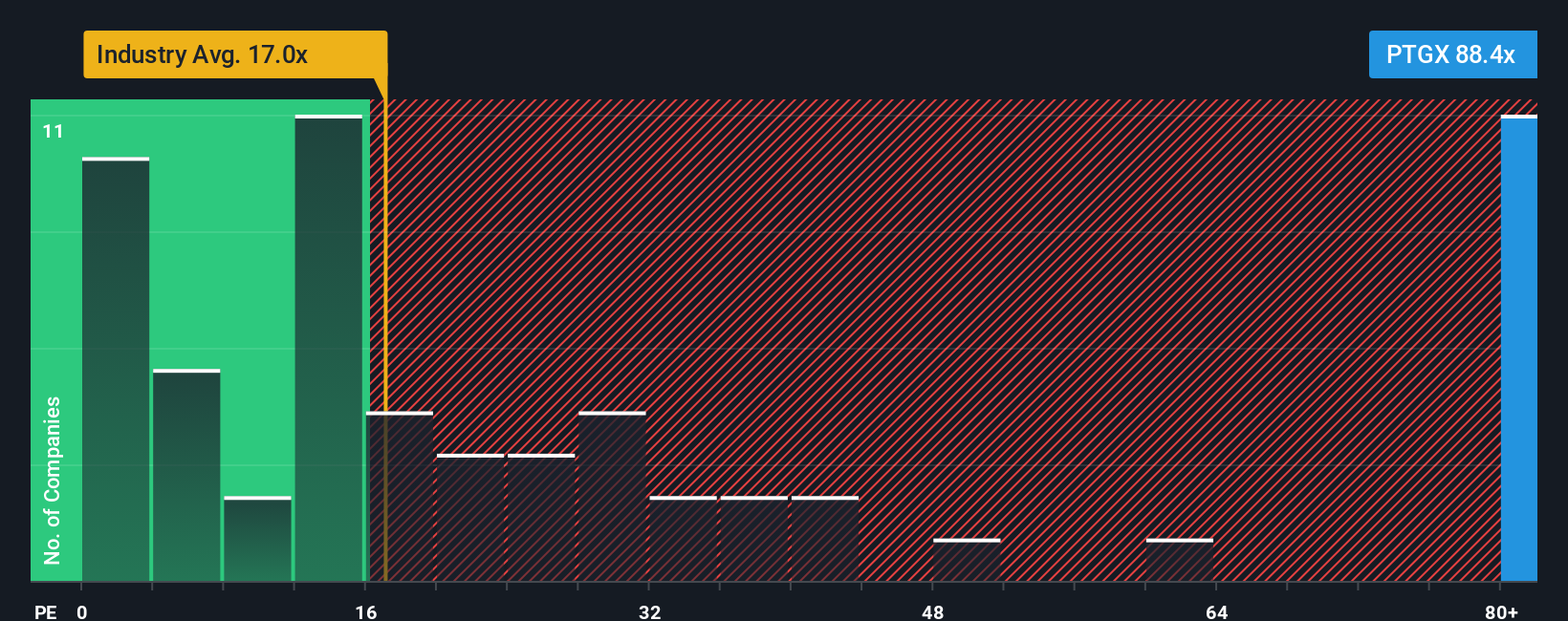

現在、プロタゴニスト・セラピューティクスは116.6倍のPEレシオで取引されている。これはバイオテクノロジー業界平均の18.7倍を大きく上回り、同業他社平均の30.8倍を上回っている。一見すると割高に見えるかもしれないが、数字がすべてを物語るわけではない。

シンプリー・ウォールストリートは、プロタゴニストの収益成長率、利益率、業界力学、時価総額、全体的なリスクプロファイルなどの要素を加味して適切なPEを計算し、より微妙な見解を得るために「フェア・レシオ」を使用しています。このカスタムベンチマークは、予想される倍率を企業の実際の見通しとリスクに合わせて調整するため、生の平均値よりも有意義です。Protagonist Therapeuticsのフェア・レシオは30.5倍で、現在のPEレシオを大きく下回っている。

PEレシオがフェア・レシオを大きく上回っていることから、株価は楽観的な見方が多く含まれているように見える。このアプローチに基づけば、プロタゴニスト・セラピューティクスは現在の水準で過大評価されている可能性がある。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1441社をご覧ください。

意思決定をアップグレード:主人公となる治療薬の物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブを紹介しよう。ナラティブとは、数値の背後にあるあなたの個人的なストーリーや視点のことで、企業の将来の収益、利益、マージンに対するあなた自身の仮定を概説し、その信念が公正価値の見積もりにどのように反映されるかを見るものです。

ストーリーは、企業のストーリー、財務見通し、そしてその銘柄が実際にお買い得かどうかという点を結びつける。シンプリー・ウォールストリート・コミュニティのページで数百万人の投資家が利用できる、簡単でアクセスしやすいツールで、投資家仲間と並んで、あらゆる銘柄の多様な投資ストーリーを作成し、閲覧することができます。

あなたのストーリーの公正価値と現在の株価を比較することで、ストーリーは、当て推量ではなくロジックに導かれながら、買い時か売り時かを判断するのに役立ちます。これらの予測は、重要なニュースや業績発表に合わせて動的に更新され、常に適切な評価を維持します。

プロタゴニスト・セラピューティクスについては、画期的な新薬の進捗(高い将来価値)に後押しされた非常に楽観的なナラティブが表示されるかもしれません。一方、より慎重な投資家は競合リスクに焦点を当て、フェアバリューをかなり低く設定するかもしれません。

Protagonist Therapeuticsのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Protagonist Therapeutics が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:PTGX

Advertisement