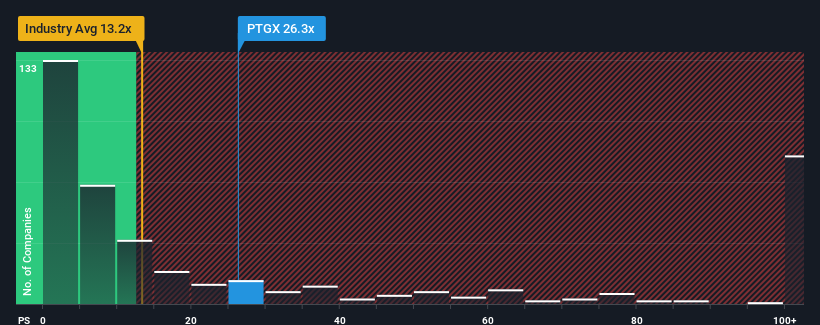

プロタゴニスト・セラピューティクス社(NASDAQ:PTGX)のPER(株価純資産倍率)26.3倍は、約半数の企業がPER13.2倍を下回り、PER4倍割れさえよくある米国のバイオテクノロジー業界と比較すると、今まさに強い売りに見えるかもしれない。 とはいえ、この高いP/Sに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

Protagonist Therapeuticsの最新分析を見る

プロタゴニスト・セラピューティクスの最近の業績は?

最近の収益の伸びは他社に劣り、プロタゴニスト・セラピューティクスは比較的低迷している。 おそらく市場は、今後の収益業績が反転することを期待し、P/Sレシオを引き上げているのだろう。 そうでなければ、特別な理由もなくかなり高い価格を支払うことになる。

アナリストの今後の予測をご覧になりたい方は、Protagonist Therapeuticsの無料 レポートをご覧ください。収益予測は高いP/Sレシオに見合うか?

Protagonist TherapeuticsのようなP/Sレシオが妥当とみなされるためには、企業が業界をはるかに上回る必要があるという前提が内在しています。

昨年度の収益成長率を確認すると、同社は126%という驚異的な伸びを記録している。 直近の3年間も、短期的な業績にも助けられ、全体で110%という素晴らしい増収を記録している。 従って、最近の収益成長は同社にとって見事なものだと言っていいだろう。

同社を担当する6人のアナリストによれば、今後3年間は毎年34%の増収が見込まれている。 業界では年間167%の成長が予測されているため、同社は収益が弱含みで推移することになる。

この情報により、プロタゴニスト・セラピューティクスが業界より高いP/Sで取引されていることが気になる。 どうやら同社の投資家の多くは、アナリストが示すよりもずっと強気で、いくら高くても株を手放したくないようだ。 このレベルの収益成長はいずれ株価に重くのしかかる可能性が高いため、この価格が持続可能だと考えるのは大胆な人だけだろう。

重要なポイント

売上高株価比率は、特定の業界では価値を測る尺度としては劣るという議論があるが、強力な景況感指標にはなり得る。

プロタゴニスト・セラピューティクスが、収益見通しがあまり良くなさそうであることを考えると、これほど高い株価収益率で取引されているのは驚きだ。 収益見通しが弱いと、株価が下落するリスクが高くなり、P/Sが低下する。 こうした状況が著しく改善しない限り、この株価を妥当と考えるのは非常に難しい。

また、Protagonist Therapeuticsについて、考慮すべき2つの警告サインを見つけたことも注目に値する。

最初に出会ったアイデアだけでなく、優れた企業を探すようにすることが重要です。収益性の向上があなたの考える素晴らしい企業と一致するのであれば、最近の収益成長が著しい(そしてPERが低い)興味深い企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Protagonist Therapeutics が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによるこの記事は、一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.