Advertisement

- BeOne Medicinesの株価は本当に買いなのか、それとも最近の話題は単なる雑音なのか。見出しを越えて、現在の株価が真の価値を提供しているかどうかを見極めるには、正しい場所にいる。

- 最近の株価は乱高下している。先週は2.4%、先月は10.1%下落しているが、それでも年初来では68%、昨年1年間では48.6%の大幅上昇だ。

- このボラティリティは投資家の注目を集め、最新のニュースでは将来の成長に重要な影響を与える可能性のある新しいパイプラインの発表や規制の進展に焦点が当てられている。臨床試験データの拡大や新たな提携に関する最近の更新は、楽観的な見方と警戒心の両方の炎を燃え上がらせており、こうした急激な値動きを説明する一助となっている。

- 今日の市場でビーワン・メディシンズを際立たせているのは、6点満点中6点という印象的なバリュエーション・スコアだ。これは、割安度チェックのすべての主要項目で割安であることを意味する。本稿の最後までに、これらの伝統的なアプローチがどのように評価されるのか、そしてなぜさらに洞察力のある価値評価方法があるのかを説明する。

ビーワン・メディシンズは昨年、48.6%のリターンを達成した。バイオテクノロジー業界の他の企業との比較を見てみよう。

アプローチ1:BeOne MedicinesのDCF(ディスカウント・キャッシュ・フロー)分析

ディスカウント・キャッシュフロー(DCF)モデルは、企業の将来キャッシュフローを推定し、その価値を今日まで割り引くことで機能する。このアプローチは、ビーワン・メディシンズのように、短期的な収益が不安定で、長期的な見通しが重要な企業にとって特に有用である。

ビーワン・メディシンズの現在のフリーキャッシュフローは、継続的な投資と開発を反映して、マイナス2億170万ドルとなっている。今後については、アナリストが大幅な成長を予測しており、フリーキャッシュフローは2029年までに約23億4,000万ドルに達すると予想されている。これらの予測は、今後5年間のアナリスト予測に基づいており、潜在的価値の全体像を把握するため、より長期的な予測を慎重に外挿したものである。

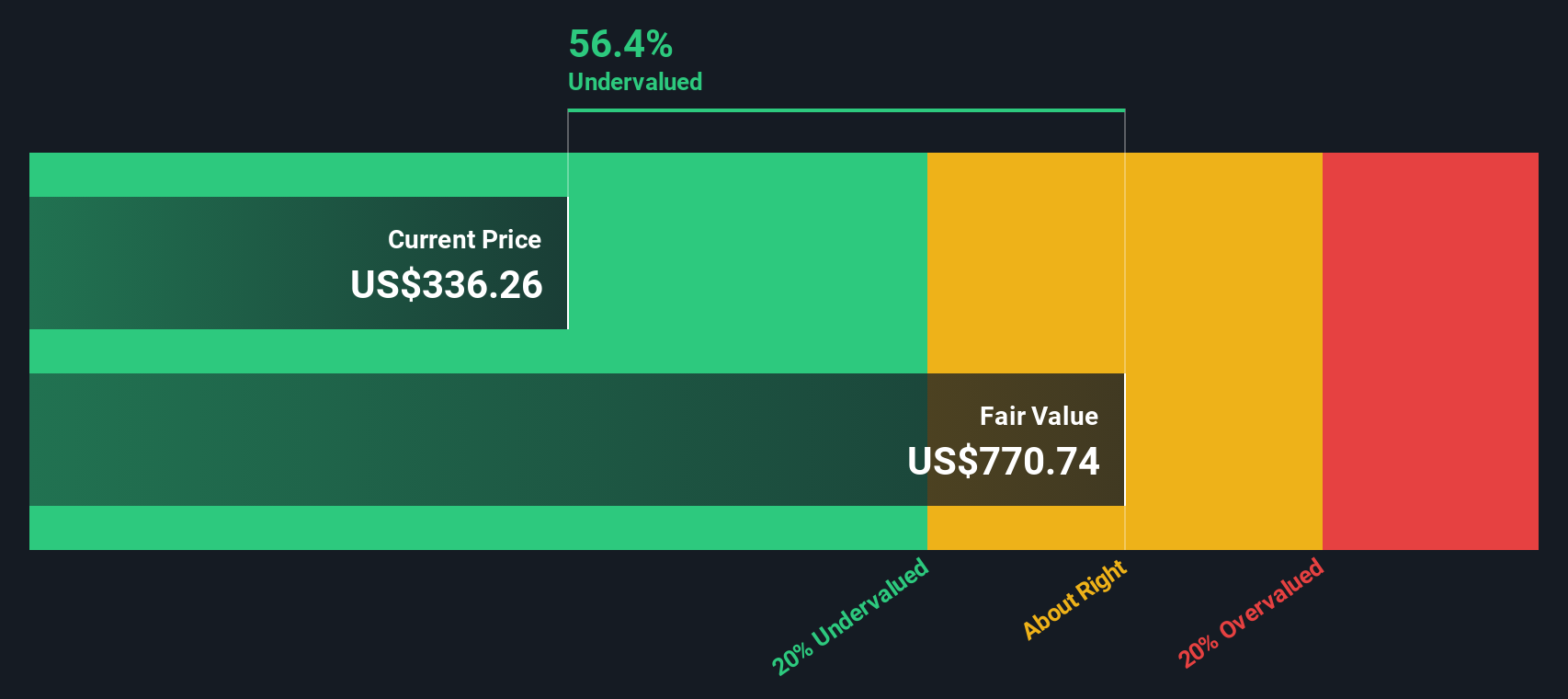

このDCFモデルに基づくビーワン・メディシンズの推定本源的価値は1株当たり737.64ドルである。これは現在の株価に対して58.1%のディスカウントに相当し、これらの予測が実現した場合、株価は大幅に過小評価される可能性があることを示唆している。

結果割安

当社のDCF(ディスカウンテッド・キャッシュフロー)分析では、BeOne Medicinesは58.1%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく割安株844銘柄をさらに発見してください。

このBeOne Medicinesの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:BeOne Medicinesの価格対売上高

株価対売上高(P/S)レシオは、ビーワン・メディシンズのような企業のバリュエーション指標として広く用いられている。P/Sレシオは、利益が一様でない、あるいはマイナスになる可能性がある時期であっても、投資家が進歩や勢いを考慮するのに役立ち、高成長のバイオテクノロジー企業に特に適しています。

成長期待とリスクレベルの両方が、適正または「正常」なP/Sレシオと見なされる上で重要な役割を果たす。急成長企業や将来性の高い企業は高い倍率を正当化することが多く、不確実性や競争リスクが高ければ低い倍率になる。

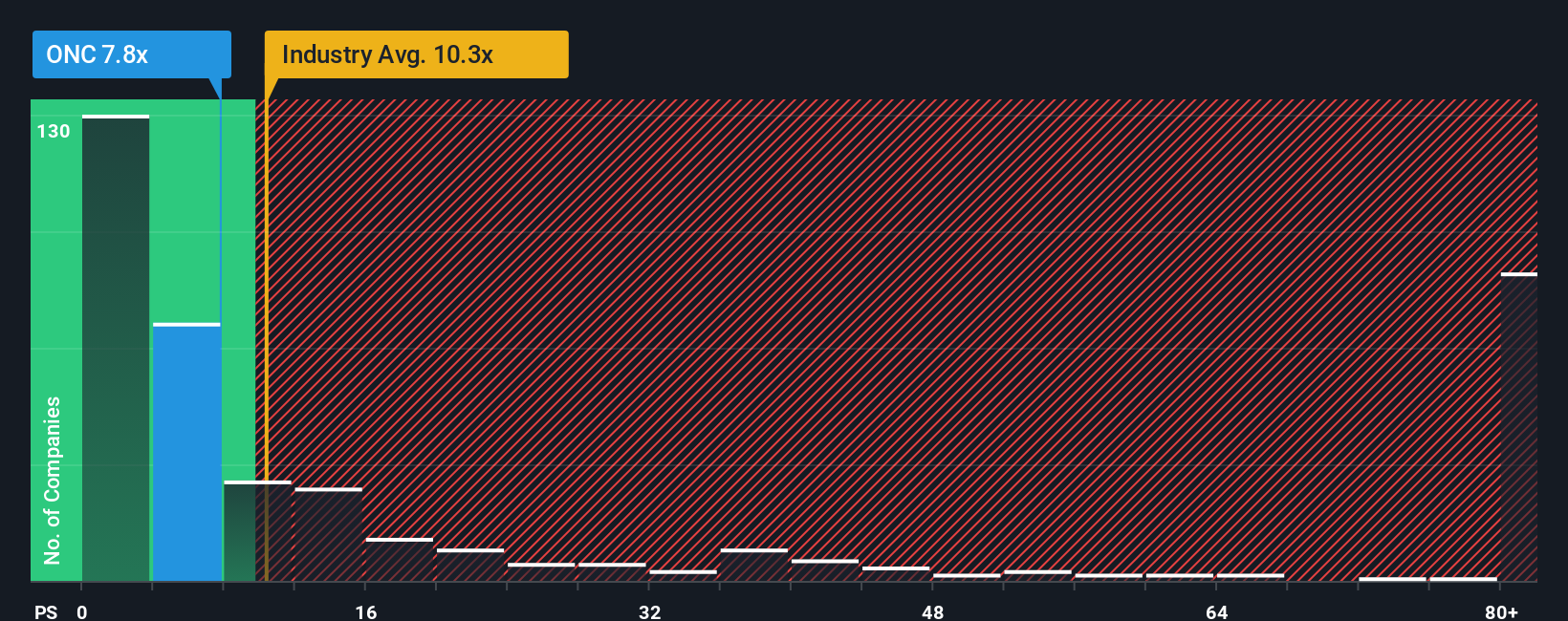

現在、ビーワン・メディシンズのPERは7.46倍である。これは、バイオテクノロジー業界平均の10.30倍、同業他社平均の17.65倍を大きく下回っている。直接比較は有用なスナップショットを提供してくれるが、ビーワン・メディシンズ特有の強みやリスクを無視しているため、すべてを物語っているわけではない。

そこで、Simply Wall Stの「フェア・レシオ」の出番となる。フェア・レシオは、利益成長率、利益率、時価総額、より広範な業界力学と並ぶ企業固有のリスク・プロファイルなどの主要要因を調整する独自の指標です。従来の比較とは異なり、公正価値の全体的かつ将来的な尺度を提供します。

ビーワン・メディシンズのフェア・レシオは10.90倍で、現在の倍率7.46倍よりかなり高い。この大幅なギャップは、同社の成長プロファイル、品質指標、市場環境に基づく潜在的な過小評価を示している。

結果アンダーバリュー

PSレシオは一つのストーリーを物語っているが、本当の機会が別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1410社をご覧ください。

意思決定をアップグレードBeOne医薬品の物語を選ぼう

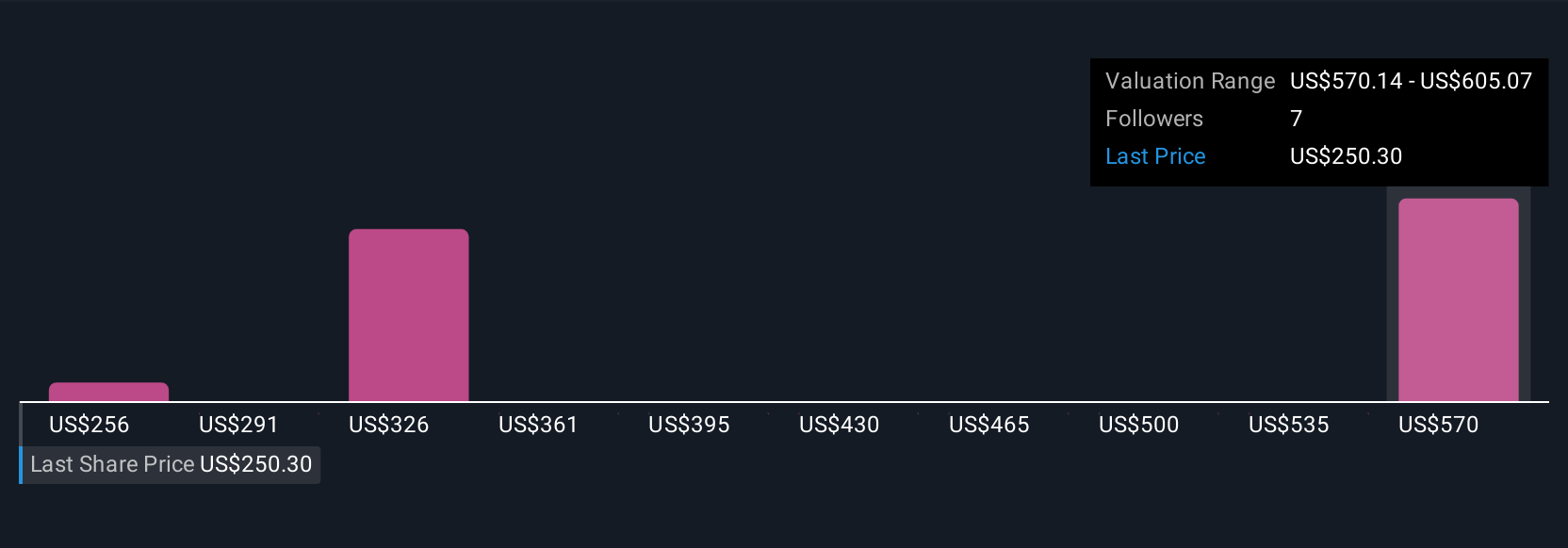

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブを紹介しよう。ビジネスモデル、成長ドライバー、リスクに関するあなたの見解と、将来の収益、利益、利益率に関するあなた自身の予測を組み合わせて、あなたが考える株価の適正値を導き出すのです。

Narrativeとは、現実世界で起きていることと財務予測を結びつけた、その企業に関するあなたの個人的仮説だと考えてください。そして、それが公正な価値に直結し、事実とあなたの視点の両方に基づいた買い、ホールド、売りの決断ができるようになるのです。ナラティブは、何百万人もの投資家に利用されているシンプリー・ウォールストリート・コミュニティページ内で誰でも利用でき、ニュースや業績などの新しい情報が発表されるたびに動的に更新されるため、常に最新の洞察が反映されます。

例えば、ある投資家はビーワン・メディシンズの強気なシナリオを使い、画期的な腫瘍パイプラインの進展を期待し、株価が一株当たり563ドルまで上昇すると予想するかもしれません。また、競争リスクに注目し、フェアバリューを250ドルとする、より慎重なナラティブを選択する投資家もいるかもしれない。Narrativeでは、これらの視点を即座に比較することができるため、BeOne Medicinesを今日の価格で評価する際に、自信を持ってご自身の優位性を見つけることができます。

BeOne Medicinesにはまだストーリーがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、BeOne Medicines が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:ONC

Advertisement