Advertisement

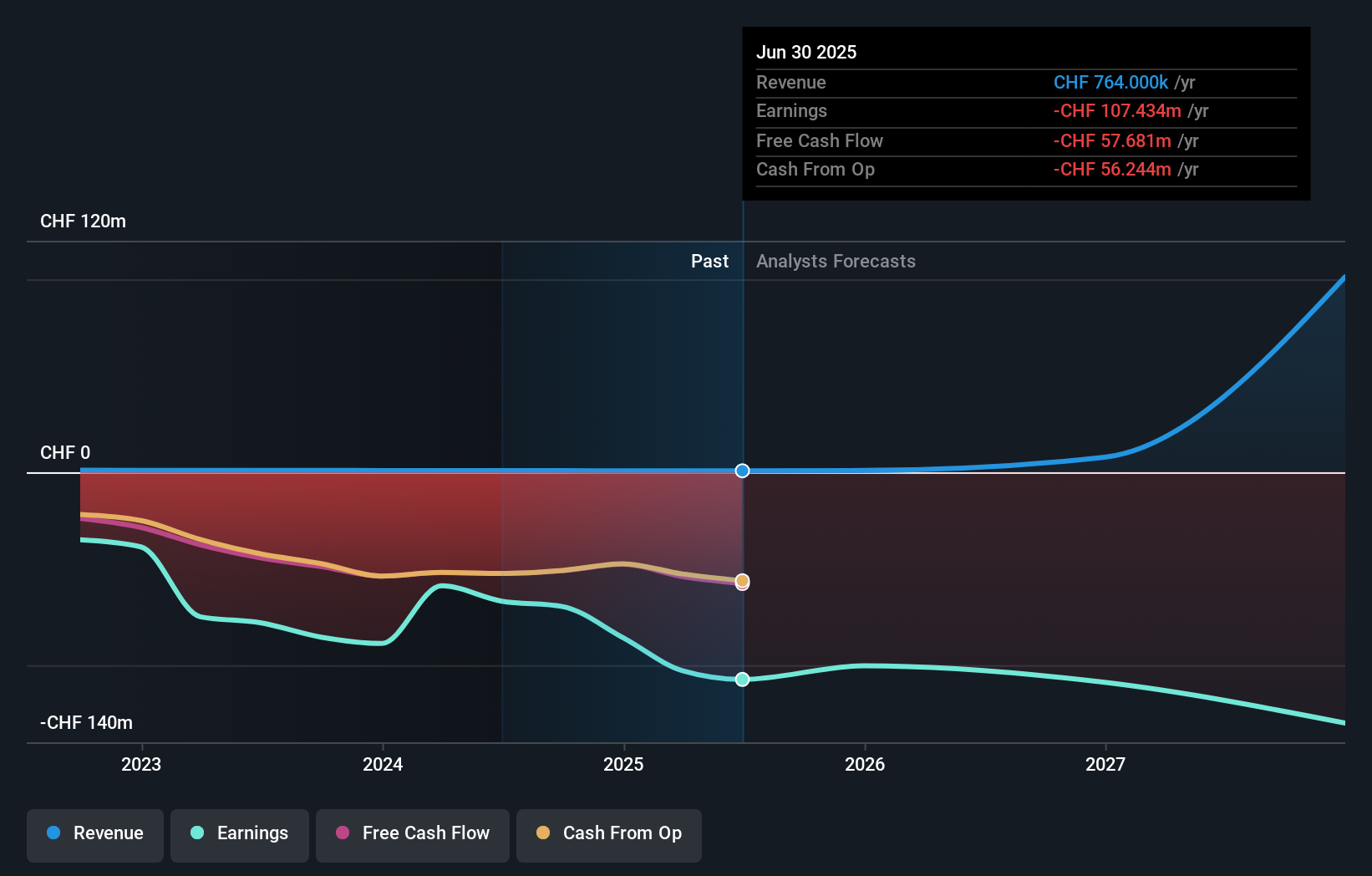

- オキュリス・ホールディングAGは先ごろ、2025年第3四半期決算を発表し、売上高24万3000スイスフラン、純損失1686万スイスフランを計上した。

- この四半期損失の縮小と追加資本確保の動きは、継続的な開発ニーズがある中で財務状況を管理する同社の努力を浮き彫りにしている。

- 今回の発行登録申請がオキュリス・ホールディングの投資シナリオ、特に資金調達戦略と経営見通しに関してどのような影響を与えるかを探ってみたい。

このテクノロジーはコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組む28銘柄をご覧ください。

Oculis Holding の投資シナリオとは?

現在オキュリス・ホールディングを見ると、際立っているのは、そのパイプラインの力と眼科技術革新の未来に対して投資家が持つべき長期的な信念である。最近の第3四半期決算は、四半期損失が前年同期比で縮小したものの、大幅な純損失が残るという、漸進的な進展を物語っている。さらに、50万株近い新株を発行する可能性のある発行登録が新たに申請されたことで、オキュリスはより柔軟な資金調達が可能になると同時に、臨床開発における継続的な資金需要も強調されている。短期的なカタリストを注視する人々にとって、発行登録申請と進行中の株式売り出しは、希薄化と資金調達経路に関する不確実性の高まりをもたらす。一方、資金希薄化のリスクは、現在の投資家なら誰もが注意深く見守る必要がある。

当社の包括的なバリュエーションレポートは、オクリスホールディングの価格が財務内容から正当化されるよりも高い可能性を提起している。他の視点を探る

Oculis Holdingの別のフェアバリュー見積もり(株価が42.30ドルの価値しかないかもしれない理由)をご覧ください!

あなた自身のOculis Holdingのシナリオを構築する

この評価に反対ですか?3分以内に独自のシナリオを作成してください - 群れに従うことで並外れた投資リターンが得られることは稀です。

- あなたのOculis Holding研究の出発点として、投資判断に影響を与える可能性のある1つの重要な報酬と4つの重要な警告サインを強調した当社の分析が最適です。

- 当社の無料Oculis Holding調査レポートは、包括的なファンダメンタル分析を1つのビジュアル-スノーフレーク-にまとめており、Oculis Holdingの全体的な財務の健全性を一目で簡単に評価することができます。

代替機会をお探しですか?

次の10バガーへのチャンスをお見逃しなく。当社の最新銘柄ピックが発表されました:

- レアアースは新たなゴールドラッシュです。レアアースは新たなゴールドラッシュです。

- 巨人を凌駕する:これら24の初期段階のAI銘柄は、あなたの老後の資金になるかもしれない。

- 来年6%以上の配当利回りが予想される米国株16銘柄を発見。無料で全リストをご覧ください。

シンプリー・ウォール・ストリートによる本記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Oculis Holding が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:OCS

Advertisement