Advertisement

- インテリア・セラピューティクスは割安なのか、割高なのか、それともようやくスイート・スポットに入ったのか。多くの投資家が、最近のバイオ株の動きを見て同じ疑問を抱いているからだ。

- 厳しい数週間の後、インテリアの株価は過去7日間で16.6%下落し、過去1ヶ月では58.5%下落している。このため、市場が隠れたリスクや見通しの変化を見ているのではないかと疑う向きもあるだろう。

- この最近の乱高下の多くは、遺伝子編集テクノロジー株をめぐる幅広いセクターの圧力と市場心理の変化に起因している。CRISPR分野の競争に関するヘッドラインやパートナーシップ更新のニュースは、投資家がインテリアの短期的なストーリーを再考している理由に背景を加えている。

- 数字に関して言えば、インテリア・セラピューティクスは割安度チェックで6点満点中2点である。この記事では、バリュエーション・ピクチャーには見た目以上のものがあり、いくつかの典型的なアプローチを紹介する。バリュエーションに対する見方がガラリと変わるかもしれない視点をお楽しみください。

Intellia Therapeuticsのバリュエーション・チェックはわずか2/6。バリュエーションの内訳をご覧ください。

アプローチ1:Intellia Therapeuticsの割引キャッシュフロー(DCF)分析

ディスカウント・キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在のドルに割り戻すことで企業価値を見積もる。このアイデアは、その事業が長期的に生み出すと予想されるキャッシュに注目した場合、その事業が実際にどの程度の価値があるかを評価することである。

インテリア・セラピューティックスの場合、DCF分析では2ステージのフリーキャッシュフロー対株式モデルを使用する。現在、同社のフリーキャッシュフローはマイナス4億1,996万ドルであり、これは継続的な投資と臨床パイプラインの費用を捕捉している。アナリストは今後5年間のキャッシュフローを1億1,580万ドルと予測し、2029年にはわずかにプラスに転じると予測しているが、それ以上の予測は高成長バイオテクノロジー企業に典型的な傾向に基づいて外挿されている。

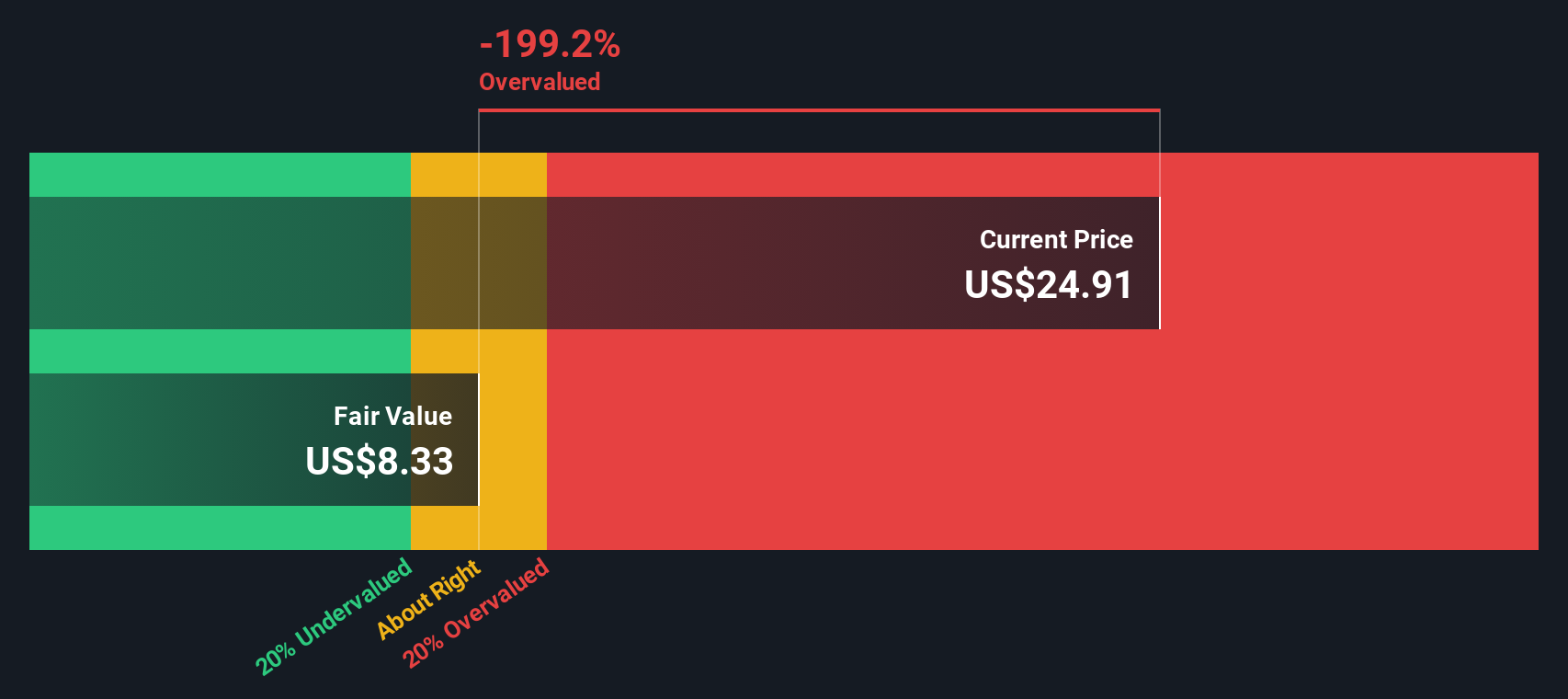

このアプローチにより、インテリア・セラピューティックスの本源的価値は1株当たり79.66ドルと推定される。現在の株価と比較すると、これは87.2%のディスカウントを意味し、市場がこれらの将来キャッシュフロー予測に基づいて同社を著しく過小評価している可能性があることを示している。

結果過小評価

当社のDCF(ディスカウント・キャッシュフロー)分析では、Intellia Therapeuticsは87.2%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく858以上の割安株を発見してください。

Intellia Therapeuticsの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ2:Intellia Therapeuticsの価格対売上高

バイオテクノロジー・セクターでまだプラスの利益を生み出していない企業の場合、株価対売上高(P/S)レシオが最も適切な評価倍率となることがよくあります。成長初期にマイナスとなる可能性のある利益とは異なり、売上高は、特に企業がまだ研究開発に多額の投資を行っている場合や、利益を得る前の段階において、価値を理解するためのより安定したベースラインとなる可能性があります。

正常な」または公正なP/Sレシオを検討する際には、将来の成長に対する期待と、遺伝子編集のようなイノベーションの高い分野に特有のリスクが不可欠である。高成長のバイオテクノロジー企業は、急速な収益拡大やブロックバスター治療の可能性から、割高なP/S倍率で取引されることが多い。しかし、臨床試験の頓挫などリスクが高まると、こうした倍率が抑制されることもある。

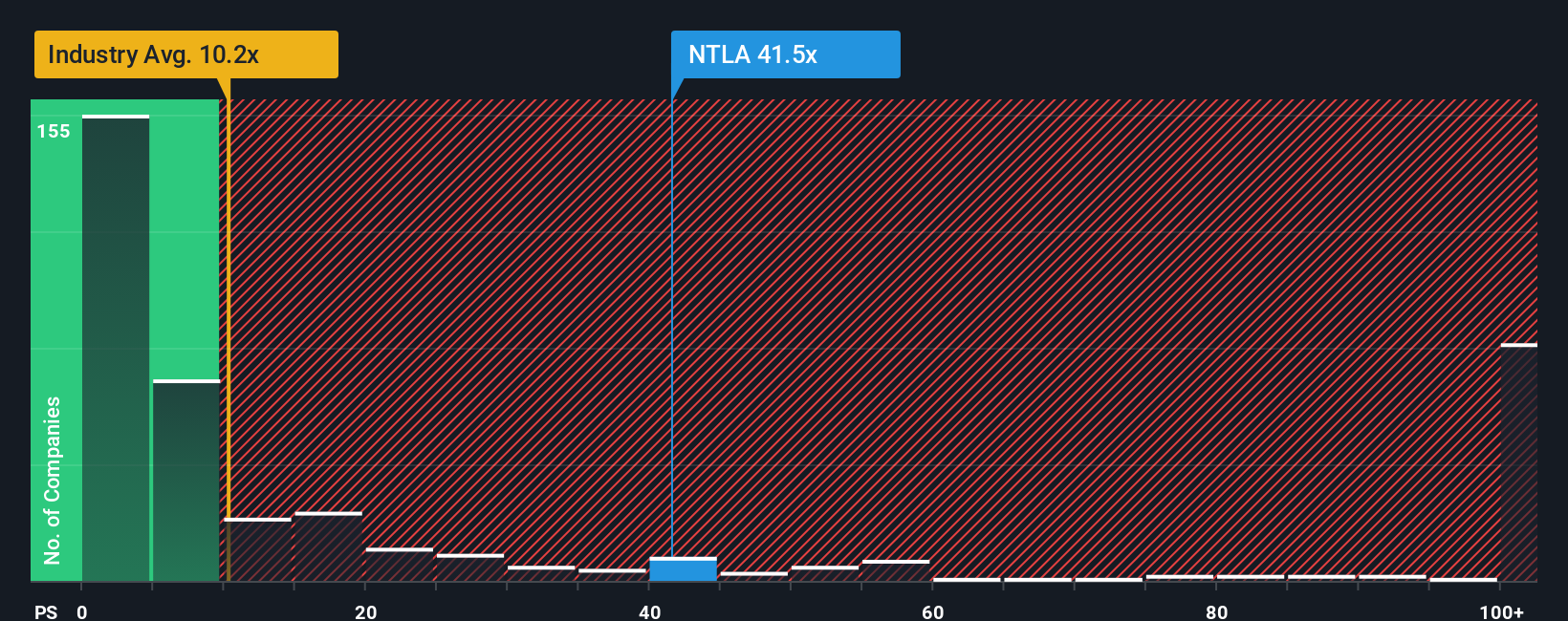

インテリア・セラピューティクスは現在20.5倍のP/S倍率で取引されており、バイオテクノロジー業界平均の12.1倍、同業他社平均の4.9倍を大きく上回っている。これらのベンチマークは有用だが、Simply Wall Stは、収益成長見通し、利益率、企業規模、リスク要因、セクター動向などをブレンドした独自の指標である「フェア・レシオ」の概念を紹介している。インテリアの場合、フェア・レシオはわずか0.00倍と計算される。このように調整されたベンチマークは、企業独自のリスク・リワード・プロフィールとファンダメンタルズを認識するため、単純な業界比較や同業他社比較よりも洞察に富んでいる。

Intelliaの現在のP/S倍率はFair Ratioをはるかに上回っており、この指標では株価は著しく割高に見える。

結果割高

PSレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1367社をご覧ください。

意思決定をアップグレード:Intellia Therapeuticsの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。例えば、将来の売上高、利益、そして最終的には株式の公正価値がどうあるべきかという見通しなどです。ナラティブは、インテリア・セラピューティクスの科学、臨床マイルストーン、競合のダイナミクスを具体的な予測と結びつけることにより、財務モデルに意味を与え、投資家が事業の背後にあるストーリーがどのように評価を左右するかを理解するのに役立ちます。

シンプリー・ウォールストリートは、数百万人の投資家が利用するコミュニティ・ページを通じて、誰でもナラティブにアクセスできるようにしています。ナラティブを利用することで、インテリアの公正価値に対するあなたの見解と現在の価格を比較し、チャンスかリスクかを判断することができます。ナラティブは、ニュースや決算発表に合わせて動的に更新されるため、投資家の投資見解は常に最新のものとなります。

例えば、インテリアの急速な臨床登録と市場成長を追跡している投資家の一人は、商業的成功を見込んで目標株価を高値(106.00ドル)に予想するかもしれない。別の投資家は、最近の臨床保留と安全性の懸念に注目し、高いリスクを反映して目標株価を大幅に引き下げるかもしれない(7ドル)。

インテリア・セラピューティクスにはまだ何かあると思いますか?私たちのコミュニティで他の人の意見を見よう!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Intellia Therapeutics が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:NTLA

Advertisement