Advertisement

マンカインド・コーポレーション(NASDAQ:MNKD)の株主は、株価が35%の上昇を記録し、以前の低迷から回復し、素晴らしい月を持っていたことを見て興奮しているだろう。 悪いニュースは、株価が過去30日間で回復した後でも、株主は昨年比で約7.6%水面下にあるということだ。

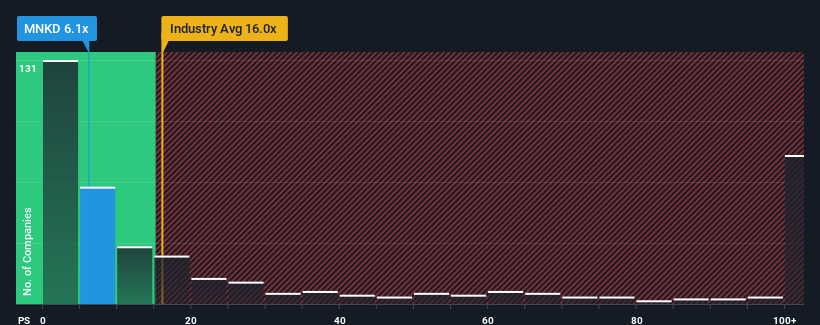

株価は急騰しているが、マンカインド社の売上高株価収益率(PER)は6.1倍であり、米国のバイオテクノロジー企業の半数近くがPER16倍以上であり、PER75倍以上の企業も珍しくないことを考えると、現時点ではまだ強い買い材料に見えるかもしれない。 とはいえ、P/Sを大幅に引き下げた合理的根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

MannKindの最近の業績は?

MannKind は最近、他の多くの企業よりも収益の伸びを抑えているため、もっと良くなっている可能性がある。 P/Sレシオが低いのは、投資家がこの収益不振の業績がこれ以上良くならないと考えているからだろう。 もしそうなら、既存株主は株価の将来の方向性について興奮するのに苦労するだろう。

アナリストの今後の予測をご覧になりたい方は、マンカインドに関する無料 レポートをご覧ください。収益成長指標は低P/Sについて何を物語っているのか?

P/Sレシオを正当化するためには、MannKindは業界を大きく引き離す貧弱な成長を遂げる必要がある。

振り返ってみると、昨年は同社のトップラインに99%の異例の伸びをもたらした。 直近の3年間でも、短期的な業績も手伝って、全体で205%という素晴らしい増収を記録している。 つまり、その間に同社が収益を伸ばすという素晴らしい仕事をしたことを確認することから始めることができる。

展望に目を向けると、同社に注目している6人のアナリストの予測では、今後3年間は年率24%の成長が見込まれる。 これは、より広範な業界の年率277%の成長予測よりも大幅に低い。

この情報により、MannKindが業界より低いP/Sで取引されている理由がわかる。 大半の投資家は、将来の成長が限定的であることを予想しており、株価を安く買うことしか考えていないようだ。

MannKindのP/Sから何がわかるか?

MannKindの株価はかなり上昇しているが、P/Sはまだ低い。 株価収益率だけで株を売るべきかどうかを判断するのは賢明ではないが、会社の将来性を判断する実際的な指針にはなる。

予想通り、マンカインド社のアナリスト予想を分析したところ、同社の圧倒的な収益見通しが低PERの主な要因であることが確認された。 現段階では、投資家は収益改善の可能性がP/Sレシオの上昇を正当化できるほど大きくないと感じている。 将来的にP/Sが上昇することを正当化するためには、同社の運勢の変化が必要だろう。

とはいえ、MannKindは当社の投資分析で2つの警告サインを示しており、そのうちの1つは深刻な可能性がある。

もちろん、大きな利益成長の歴史を持つ収益性の高い企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、MannKind が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:MNKD

Advertisement