ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクであり、私が知っている実践的な投資家は皆、心配している』と言った。 負債過多は破滅につながる可能性があるからだ。 インヒブルックス・インク(NASDAQ:INBX)は、事業において負債を使用していることがわかる。 しかし、株主は負債の使用を心配すべきなのだろうか?

なぜ負債がリスクをもたらすのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで簡単に返済できなくなった場合のみである。 資本主義の一部とは、失敗した企業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(しかし依然として高価な)状況は、単に負債をコントロールするために、企業が安い株価で株主を希薄化しなければならない場合である。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業の負債額を検討する際、最初にすべきことは、現金と負債を合わせて見ることである。

Inhibrxの負債は?

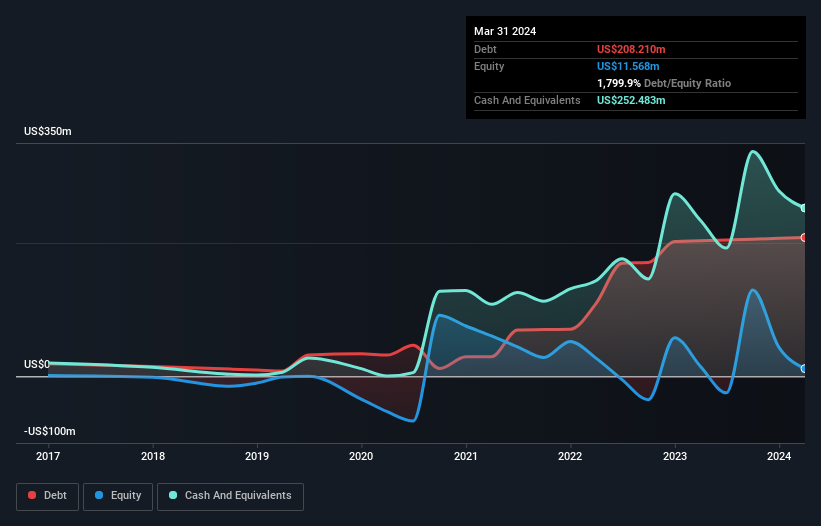

下のグラフをクリックすると詳細がご覧いただけますが、2024年3月のInhibrxの負債額は2億820万米ドルで、前年とほぼ同じです。 しかし、これを相殺する2億5,250万米ドルの現金があり、4,430万米ドルの純現金がある。

Inhibrxの負債について

最新の貸借対照表データによると、Inhibrxの負債は1年以内に7,190万米ドル、それ以降に2億510万米ドルの返済期限が到来する。 これらの債務を相殺するために、同社は2億5,250万米ドルの現金と、12ヶ月以内に期限が到来する304万米ドルの債権を保有している。 つまり、負債が現金と(短期)債権の合計を2,150万米ドル上回っている。

この状態は、負債合計が流動資産とほぼ同額であることから、Inhibrx社のバランスシートがかなり堅固であることを示している。 そのため、18億米ドル規模の同社が資金繰りに苦しんでいるとは考えにくいが、それでもバランスシートを監視する価値はあると思われる。 注目に値する負債もあるが、インヒブレックスは負債よりも現金の方が多いので、負債を安全に管理できると確信している。 バランスシートは、負債を分析する際に注目すべき分野であることは明らかだ。 しかし、インヒブレックスが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 そこで、将来を重視するのであれば、アナリストの利益予測を示したこの無料レポートをご覧いただきたい。

12ヶ月間で、Inhibrxは180万米ドルの収益を報告し、これは39%の利益である。 運が良ければ、同社は黒字に成長できるだろう。

インヒブレックスのリスクは?

統計的に言えば、損失を出す企業は利益を出す企業よりもリスクが高い。 そして、インヒブレックスの直近1年間のEBIT(利払い前・税引き前利益)は、実のところ赤字だった。 実際、その間に2億2200万米ドルの現金を消費し、2億7100万米ドルの損失を出した。 しかし、4,430万米ドルのネット・キャッシュがあるので、資本が必要になるまでにはもう少し時間がある。 Inhibrxの昨年度の収益成長は輝かしいものであったので、やがて黒字化する可能性は十分にある。 黒字化前の企業はリスクが高いことが多いが、大きな見返りも期待できる。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし結局のところ、どの企業もバランスシートの外に存在するリスクを含んでいる可能性がある。 こうしたリスクを見つけるのは難しい。どの企業にもあるもので、私たちは インヒブレックスの4つの警告サイン (うち1つは私たちを少し不愉快にさせる!)を見つけた。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

If you're looking to trade Inhibrx, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Inhibrx が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.