Advertisement

- キャタリスト・ファーマシューティカルズ(Catalyst Pharmaceuticals)に大きな価値があるのだろうかと思ったことがある人、あるいはその水面下に何があるのか知りたいと思っている人は、決してあなただけではない。

- 株価は短期的に素晴らしい勢いを見せており、先週は4.8%上昇、先月は10.3%上昇した。これは、複数年にわたる強力な実績に加えている。

- アナリストや投資家は最近、同社の希少疾患治療薬ポートフォリオの継続的な進展と最近の規制上のマイルストーンによって、事業の長期的見通しと持続的成長を実現する能力に関する新たな議論が巻き起こっていることに注目している。このような背景は、カタリストの株式に対する新たな関心の一端を説明するのに役立つ。

- 数値ベースでは、カタリスト・ファーマシューティカルズのバリュエーション・チェックは6点満点中6点で、相当なバリューを示唆している。次に、これらのバリュエーション指標に何が入っているかを分解し、後で本当に割安かどうかを判断する、より微妙な方法を見てみましょう。

カタリスト医薬品の昨年1年間の5.6%のリターンが同業他社に遅れをとっている理由を探ってみましょう。

アプローチ 1: カタリスト医薬品の割引キャッシュフロー (DCF) 分析

割引キャッシュ・フロー (DCF) モデルは、将来のフリー・キャッシュ・フローを予測し、それを現在価値に割り引くことで、企業の本質的価値を推定します。この方法は、投資家が将来の利益ポテンシャルに基づき、現在の事業の真価を測るのに役立ちます。

カタリスト・ファーマシューティカルズの場合、最新のフリー・キャッシュ・フローは1億5,170万ドルである。アナリストは、今後数年間の予測を提供しており、外挿によってさらに拡大する予測もある。これらの予測によると、フリー・キャッシュフローは2029年までに2億9800万ドルに達する見込みである。DCF評価の基礎となるのは、「2段階のフリー・キャッシュフロー対株式」モデルであり、キャッシュフローの力強い成長期から始まり、より安定した成熟期へと移行する。

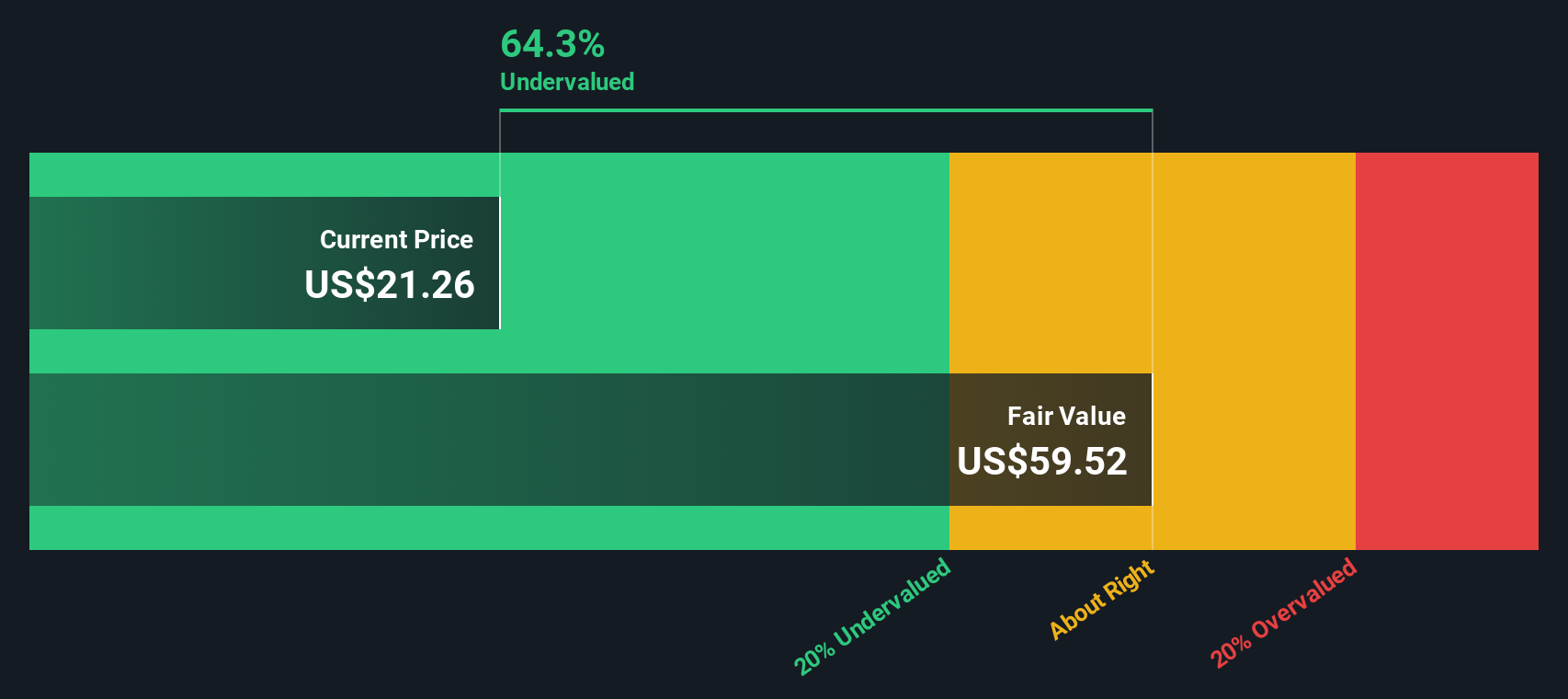

これらの計算に基づき、1株当たりの本源的価値は59.91ドルと推定される。DCFモデルは、株価が評価公正価値に対して60.6%のディスカウントで取引されていることを示しており、キャタリスト・ファーマシューティカルズは、予測されるキャッシュ創出能力に対して著しく過小評価されているようだ。

結果過小評価

当社のDCF(ディスカウント・キャッシュ・フロー)分析によると、カ タリスト・ファーマシューティカルズは60.6%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて932以上の割安株を発見してください。

キャタリスト・ファーマシューティカルズの公正価値の算出方法の詳細については、当社の企業レポートの評価セクションをご覧ください。

アプローチ 2: カタリスト医薬品の価格対収益

株価収益率 (PE) は、カタリスト医薬品のような収益性の高い企業を評価するために最も広く使用されている指標の1つです。この比率は、投資家が会社の利益1ドルに対していくら支払っているかを示すもので、同じセクター内の銘柄を比較するための分かりやすいツールとなっている。

何をもって「正常な」または「公正な」PEレシオとするかは様々である。一般的に、PEが高いほど、市場は将来の利益成長率が高いと予想したり、リスクが低いと認識したりする。成長見通し、利益率、業界リスクはすべて、投資家が妥当と考える倍率に影響するため、文脈は重要である。

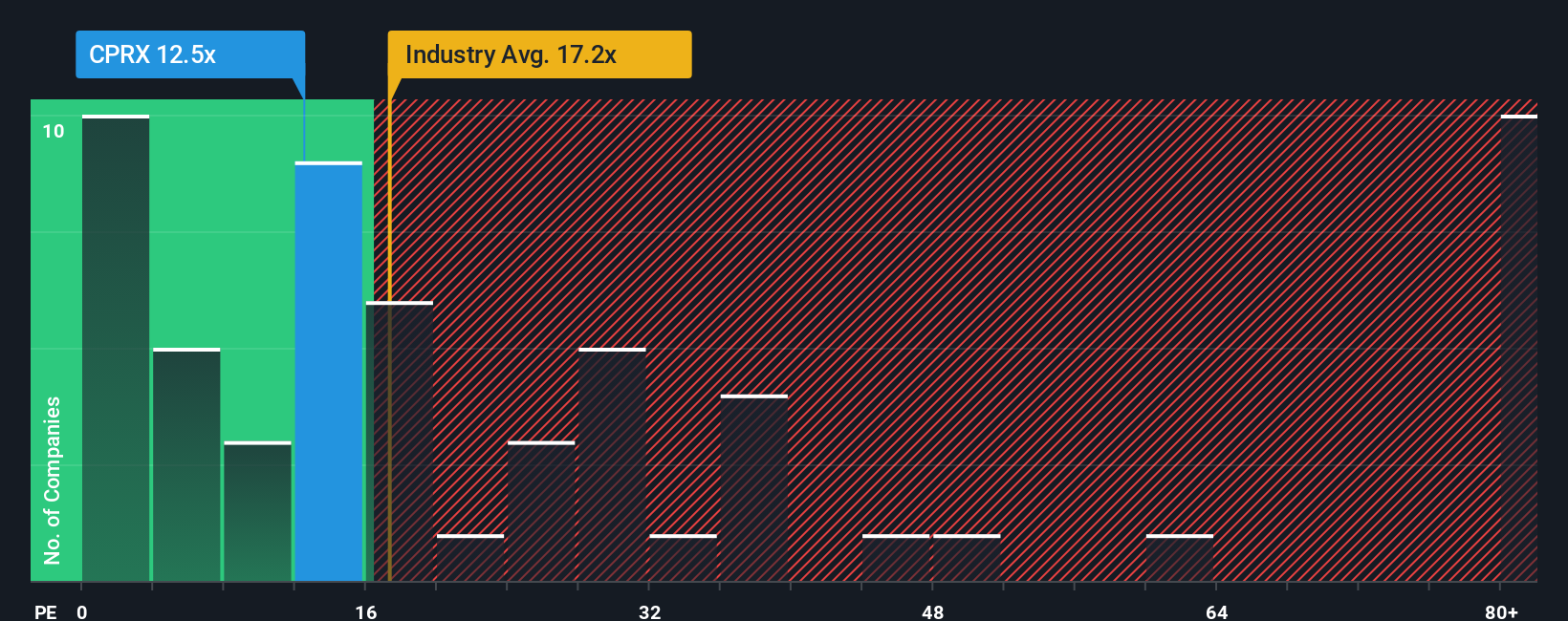

カタリスト・ファーマシューティカルズは現在、13.3倍のPEレシオで取引されている。比較のため、バイオテクノロジー業界の同業他社の平均PEは18.8倍で、同業他社グループの平均は64.1倍とはるかに高い。表面的には、カタリストは直接の競合他社や幅広いセクターと比較して魅力的な評価を受けているように見える。

しかし、Simply Wall Stの「フェア・レシオ」は、より微妙なベンチマークを提供している。フェア・レシオは、カタリスト独自の成長見通し、リスク・プロ ファイル、利益率、時価総額、業界状況に合わせたPE倍率を算出 するもので、17.4倍となっている。この独自の数値は、会社の状況に特化して予想倍率をカスタマイズすることで、基本的な同業他社や業界の平均を超えるものである。

カタリストの実際のPE 13.3xとフェア・レシオ17.4xを比較すると、株価がファンダメンタルズを考慮したフェアな水準よりも低い水準で取引されていることが分かる。これは、収益に基づいて過小評価されているという考えを補強している。

結果割安

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1437社をご覧ください。

意思決定をアップグレード:カタリスト医薬品の物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブは、財務予測や公正価値の見積もりと並んで、企業のストーリーをその将来性についてのあなたの洞察や信念と結びつけるためのシンプルで親しみやすい方法です。

数字や静的なモデルだけに頼るのではなく、「なぜ」カタリスト・ファーマシューティカルズの価値が高いと思うのか、あるいは低いと思うのか、その理由を明確にすることができます。このアプローチは、事業の変化、成長の可能性、リスク、業界のトレンドを首尾一貫した予測に結びつけます。このストーリー主導の手法は使いやすく、数百万人の投資家がアイデアを共有し更新しているSimply Wall Stのコミュニティ・ページで誰でも利用できます。

ナラティブのパワーは、企業の最新動向と、収益、利益、または市場シェアに関するあなた自身の予想とをリンクさせることから生まれます。ナラティブは、新しいニュースや業績が発表されるたびに更新されるため、あなたの論旨や目標が常に新鮮で適切なものに保たれる。

例えば、カタリストの患者へのリーチ拡大や好調な製品上市を軸に強気なナラティブを構築する投資家もいれば、少数の主要医薬品への依存や潜在的なジェネリック医薬品との競合によるリスクを考える投資家もいる。ナラティブは、数字と根拠を一箇所で見ることができるため、高いフェアバリューの観点と低いフェアバリューの観点の両方を柔軟にサポートすることができます。

カタリスト・ファーマシューティカルズのストーリーはまだ続くと思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Catalyst Pharmaceuticals が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqCM:CPRX

Advertisement