Advertisement

バイオジェン社の評価額は最近のアルツハイマー病に関する薬事規制のアップデート後に上昇するか?

- バイオジェンが今日の市場でお買い得なのか、それとも割高なのか、気になりませんか?あなたは一人ではない。バイオジェンの評価を見直すと、あなたが知っていると思っていることが覆されるかもしれない。

- 先月15.2%上昇し、年初来で18.5%上昇したバイオジェンの株価は、再び投資家の注目を集めている。3年間で39.0%近く下落しているにもかかわらずだ。

- バイオジェンは最近、アルツハイマー治療薬をめぐる規制当局の最新情報や神経領域での提携発表で注目を集めたが、いずれも投資家心理に影響を与え、最近の株価変動の原動力となった。パイプラインの継続的な開発は引き続きヘッドラインに取り上げられており、将来の成長に対する期待が変化していることを示唆している。

- 当社のバリュエーション・チェックでは、バイオジェンは6点満点中5点という高い評価を得ている。複数のアプローチ(そして最後にはさらに良いもの)を深く掘り下げることで、この銘柄のバリュエーションが際立っているかどうかの全貌が見えてくるかもしれない。

バイオジェンの昨年1年間の10.5%のリターンが、なぜ同業他社に遅れをとっているのか、その理由を探ってみよう。

アプローチ1:バイオジェンの割引キャッシュフロー(DCF)分析

ディスカウント・キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで、企業の本質的価値を推定する。このアプローチは、会計上の利益だけでなく、事業が生み出すと予想される実際のキャッシュに焦点を当てるため、広く使用されている。

バイオジェンの場合、現在のフリーキャッシュフローは21億8000万ドル。バイオジェンのフリーキャッシュフローは、2029年までに26億1000万ドルに達すると予想され、それ以降も同様の値が予測される。ここで使用されるDCFモデルは、2ステージのフリーキャッシュフロー対資本法に基づいており、会社の真の価値を推定するためにこれらの予測を組み込んでいる。

この分析によると、バイオジェンの本源的価値は1株当たり367.57ドルとなり、今日の市場価格と比べて51.6%のディスカウントとなる。これは、この長期キャッシュフロー予測が実現した場合、バイオジェンの株価が市場によって大幅に過小評価されていることを示唆している。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析によると、バイオジェンは51.6%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて929以上の割安銘柄を発見してください。

バイオジェンの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

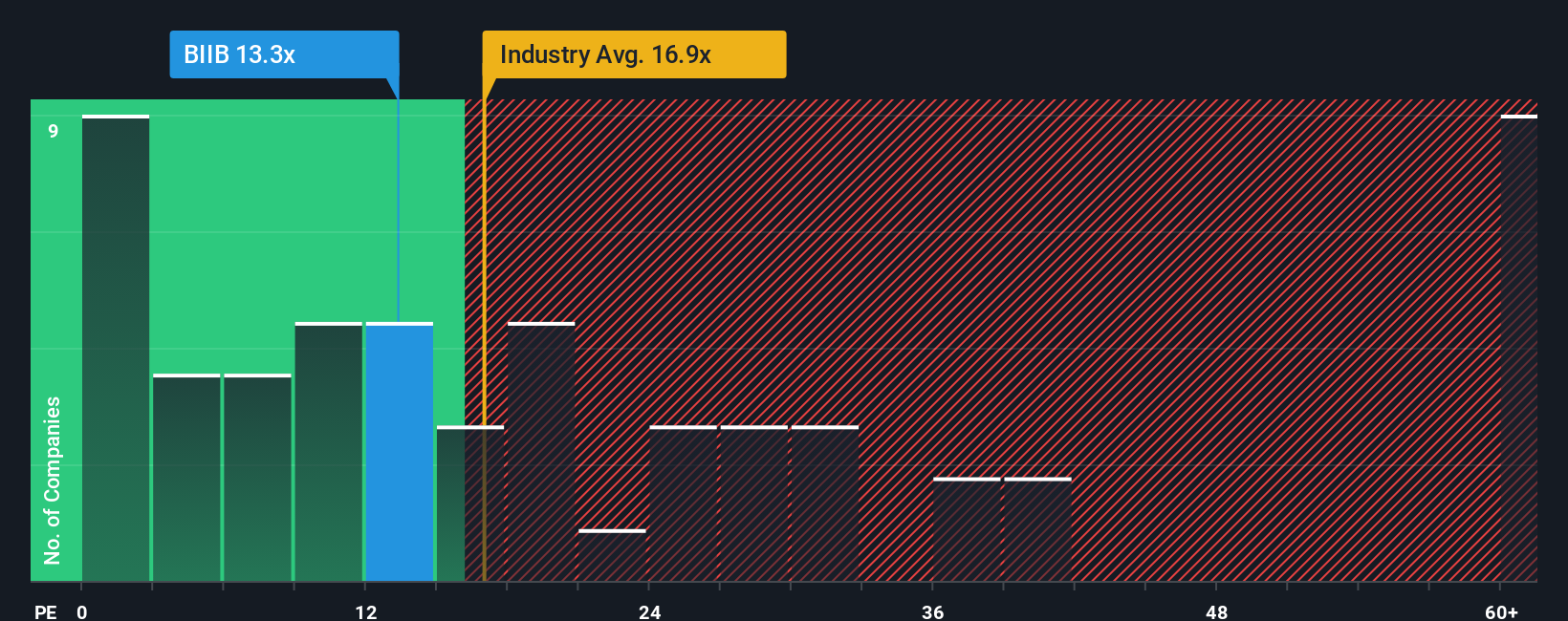

アプローチ2:バイオジェンの価格対収益

株価収益率(PE)は、バイオジェンのような収益性の高い企業にとって、最も洞察力のあるバリュエーションメトリクスの一つと広くみなされています。この指標は、投資家が1ドルの収益に対していくらの支払いを望んでいるかを測る分かりやすい方法であり、安定した収益性を持つ確立された企業を評価する際に特に有用である。

何をもって「正常な」または「公正な」PEレシオと判断するかは、単に数値そのものを意味するものではない。適切なPEは、企業の期待収益成長率や全体的なリスクプロファイルなどの要因によって決まる。投資家は通常、より速い成長またはより低いリスクが予想される企業にはより高いPEレシオを割り当て、より不確実な見通しを持つ企業にはより低いレシオを割り当てます。

バイオジェンは現在、16.2倍のPEレシオで取引されている。参考までに、バイオテクノロジー業界の同業他社の平均PEは18.7倍、より広範な同業他社グループの平均は21.4倍である。これらのベンチマークは、バイオジェンがそのセクターや市場に対して割安に評価されていることを示唆している。

Simply Wall Stは「フェア・レシオ」という概念を導入しており、バイオジェンの場合は23.2倍である。同業他社や業界平均のみに基づく比較とは異なり、フェア・レシオは、収益成長率、リスク要因、利益率、業界背景、時価総額などの企業独自のブレンドを考慮します。この総合的なアプローチは、バイオジェンの特定のファンダメンタルズを考慮した理想的な取引位置を反映し、より完全で調整された価値の尺度を提供します。

バイオジェンの実際のPE16.2倍とフェア・レシオ23.2倍を比較すると、この指標に基づき、バイオジェンの株価は著しく過小評価されているように見える。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1444社をご覧ください。

意思決定をアップグレード:バイオジェンの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、単なる数字ではなく、その会社がどこに向かっているのか、なぜそうなのかについてのあなたの視点である。Narrativesを使えば、バイオジェンのビジネスドライバーとリスクに関するあなたの見解を具体的な財務予測に結びつけ、そこから市場価格に対して追跡可能な公正価値を導き出すことができます。

このアプローチにより、投資経験のレベルに関係なく、誰でも簡単に調査を実行可能な洞察に変えることができます。シンプリー・ウォールセントのプラットフォームでは、何百万人もの投資家がコミュニティ・ページでナラティブを構築またはレビューしており、透明性のあるリアルタイムのアイデア共有のハブとなっています。新しいニュースや業績が発表されると、Narrativesは自動的に更新され、あなたの見解が最新の動向と関連性を保つことを保証します。

あなたのフェアバリューが現在価格より高ければ、買いの決断を促し、低ければ、売りかホールドの決断を下すかもしれません。例えば、最近のバイオジェン・シナリオでは、強気派は画期的な新薬と世界的な上市が成長を牽引すると見てフェアバリューを260ドルと予想し、弱気派は政策リスクとパイプラインの不確実性に注目して128ドルと予想している。これは、異なるストーリーがいかに異なる投資選択につながるかを浮き彫りにしている。

バイオジェンのストーリーはまだ続くと思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Biogen が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement