Advertisement

Ardelyx, Inc. (NASDAQ:ARDX) の黒字化への道のり

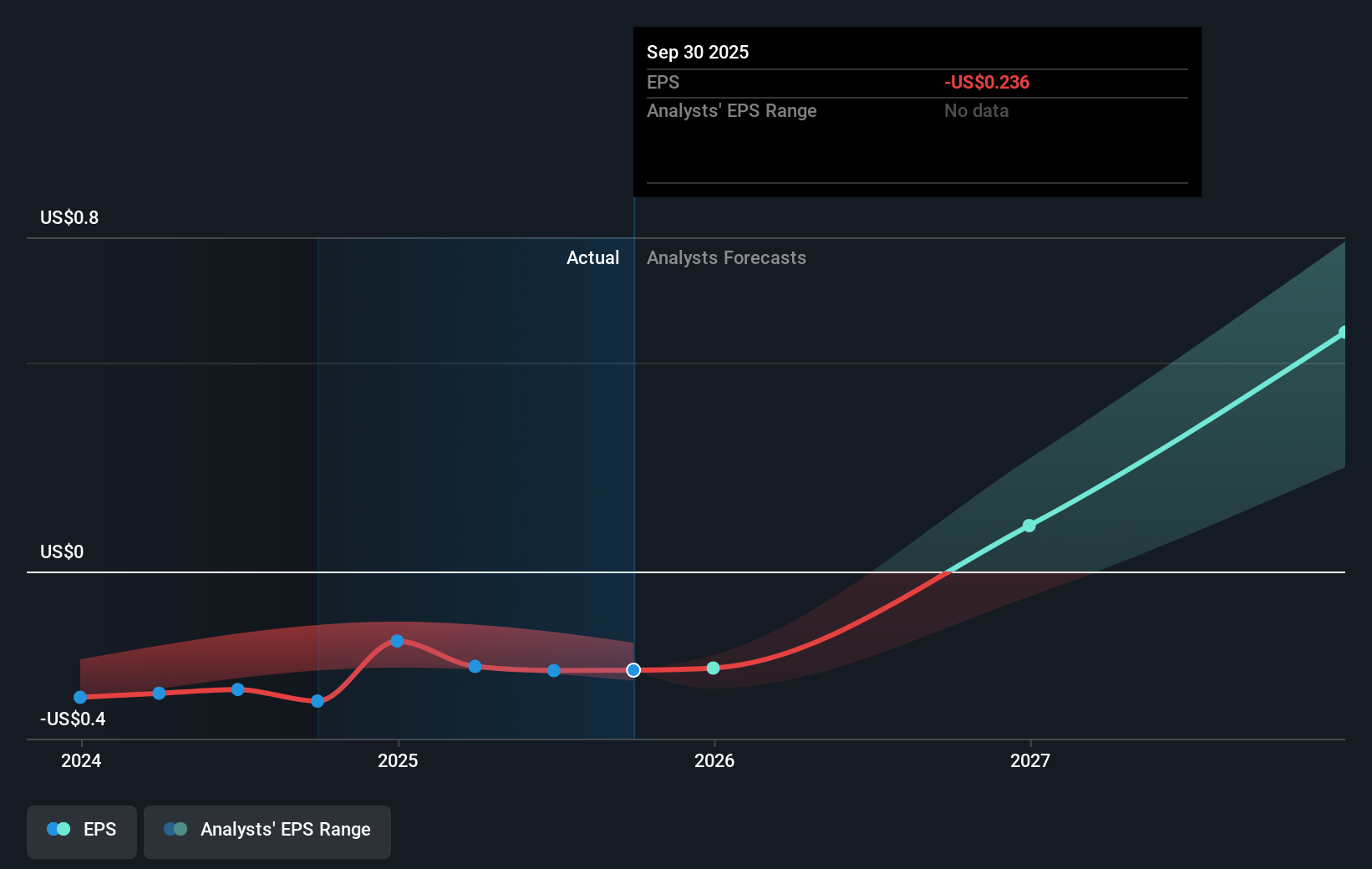

Ardelyx, Inc. (NASDAQ:ARDX) は、その事業において大きな達成に近づいている可能性があるので、同社に光を当ててみたい。 アーデリクスは、米国内外でアンメット・メディカル・ニーズを満たす医薬品の発見、開発、商業化を行なっている。 直近の決算は3,900万米ドルの損失、12ヵ月累計では5,700万米ドルの損失となり、時価総額14億米ドルの同社は損益分岐点目標からさらに遠ざかり、損失を拡大させた。 投資家にとって最も差し迫った懸念は、アーデリックスの黒字化への道筋である。 以下では、業界アナリストの同社に対する予想をハイレベルでまとめてみる。

来年6%以上の配当利回りが予想される米国株21銘柄を見つけた。無料で全リストをご覧ください。

米国バイオテクノロジーアナリスト11名のコンセンサスは、アーデリクスは損益分岐点寸前であるとしている。 彼らは、同社が2026年に2900万米ドルの利益を出す前に、2025年に最終赤字を計上すると予想している。 つまり、今からわずか1年余りで損益分岐点に達すると予測されている。 この損益分岐点を達成するために、当社は前年比成長率を計算した。その結果、年平均66%の成長率が見込まれ、非常に好調であることがわかった。 この成長率があまりに強引なものであれば、同社が黒字化するのはアナリストの予測よりかなり遅れるかもしれない。

アーデリクスの成長を促進する基礎的な開発は、この大まかな概要の焦点ではないが、一般的にバイオテクノロジー企業は、製品開発の段階によって、キャッシュフローの期間が不規則であることを考慮に入れよう。 つまり、特に現在投資期間中であれば、高い成長率は珍しいことではないのだ。

最後に、特筆すべき問題が一つある。現在、アーデリクスの有利子負債自己資本比率は150%である。 一般的に、負債が自己資本の40%を超えてはならないという経験則があるが、この場合、同社は大幅にオーバーしている。 負債が高ければ高いほど、より厳格な資本管理が必要となり、赤字企業への投資リスクが高まる。

次のステップ

本記事は、アーデリクスに関する包括的な分析を意図したものではないため、より深いレベルでの企業理解にご興味がある方は、Simply Wall St.のアーデリクス企業ページをご覧ください:

- 評価:アーデリクスの現在の価値は?将来の成長性はすでに価格に織り込まれているか?当社の無料調査レポートの本源的価値インフォグラフィックは、アーデリックスが現在市場で誤った評価を受けているかどうかを視覚化するのに役立ちます。

- 経営陣:経験豊富な経営陣が指揮を執ることで、事業への信頼が高まります。アーデリクスの取締役とCEOの経歴を見てみましょう。

- 他の高業績銘柄実績のある、より将来性のある銘柄は他にあるでしょうか?当社の無料銘柄リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Ardelyx が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement