Advertisement

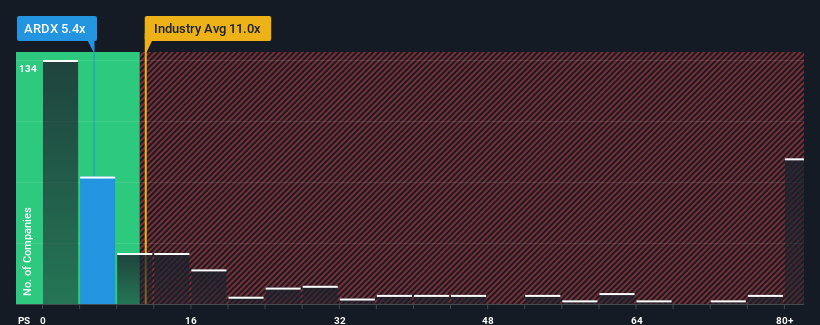

アーデリックス・インク(NASDAQ:ARDX)のPER(株価純資産倍率)5.4倍は、約半数の企業がPER11倍以上、さらにはPER62倍以上の企業も少なくない米国のバイオテクノロジー業界と比較すると、今まさに強い買い手に見えるかもしれない。 とはいえ、P/Sを大幅に引き下げたことに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要があるだろう。

アーデリクスのP/Sは株主にとって何を意味するのか?

アーデリクスは最近、他の多くの企業よりも収益の伸びを抑えているため、もっと良い業績を上げている可能性がある。 P/Sレシオが低いのは、投資家がこの収益不振の業績が改善しないと考えているからだろう。 もしあなたがまだこの会社が好きなら、収益がこれ以上悪化しないことを願い、人気がないうちに株を手に入れることを望むだろう。

アナリストの今後の予測をご覧になりたい方は、アーデリクスの無料 レポートをご覧ください。アーデリクスの収益成長は予測されていますか?

P/Sレシオを正当化するためには、業界を大きく引き離す貧弱な成長を遂げる必要がある。

昨年度の収益成長率を見てみると、同社は88%という驚異的な伸びを記録している。 この素晴らしい業績は、過去3年間にも莫大な収益成長を実現できたことを意味する。 つまり、その間に同社が収益を伸ばすという途方もない仕事をしたことを確認することから始めることができる。

未来に目を移すと、同社を担当する8人のアナリストの予測では、今後3年間は毎年32%の収益成長が見込まれる。 一方、他の業界は年率140%の拡大が予測されており、その方が魅力的であることは明らかだ。

この情報により、アーデリックスが業界より低いP/Sで取引されている理由がわかる。 投資家の多くは、将来の成長が限定的であることを予想し、株価を引き下げた金額しか払いたくないようだ。

最終結論

私たちは一般的に、株価売上高倍率の使用は、市場が企業全体の健全性をどのように考えているかを確認するために限定することを好みます。

アーデリックスは、予想成長率が予想通り業界全体より低いという弱点から、低いPERを維持している。 現段階では、高いP/Sレシオを正当化できるほど収益改善の可能性が大きくないと投資家は感じている。 将来的にP/Sが上昇することを正当化するためには、同社に好転が必要だろう。

その他多くの重要なリスク要因は、会社の貸借対照表で見つけることができる。 当社の無料バランスシート分析では、6つの簡単なチェックで主要なリスクの多くを評価することができます。

アーデリックスの事業の強さについて確信が持てない場合は、当社の対話型銘柄リストで、見逃しがちな他の企業のファンダメンタルズがしっかりしている銘柄を探ってみてはいかがでしょうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Ardelyx が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:ARDX

Advertisement