Advertisement

バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンド・マネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言って、そのことを強調していない。 だから、ある銘柄のリスクの高さを考えるとき、負債を考慮する必要があるのは当然かもしれない。 重要なのは、アムニール・ファーマシューティカルズ・インク(NASDAQ:AMRX)が負債を抱えていることだ。 しかし、株主は負債の使用を心配すべきなのだろうか?

なぜ負債がリスクをもたらすのか?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できなければ、そのビジネスは貸し手の言いなりになってしまう。 資本主義の一部は、失敗した企業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低価格で新たな株式資本を調達し、株主を恒久的に希薄化させなければならないというものだ。 もちろん、成長資金を調達するために負債を利用する企業もたくさんあるが、その場合は悪影響はない。 企業の負債水準を検討する際の最初のステップは、現金と負債を一緒に検討することである。

アムニール・ファーマシューティカルズの負債額は?

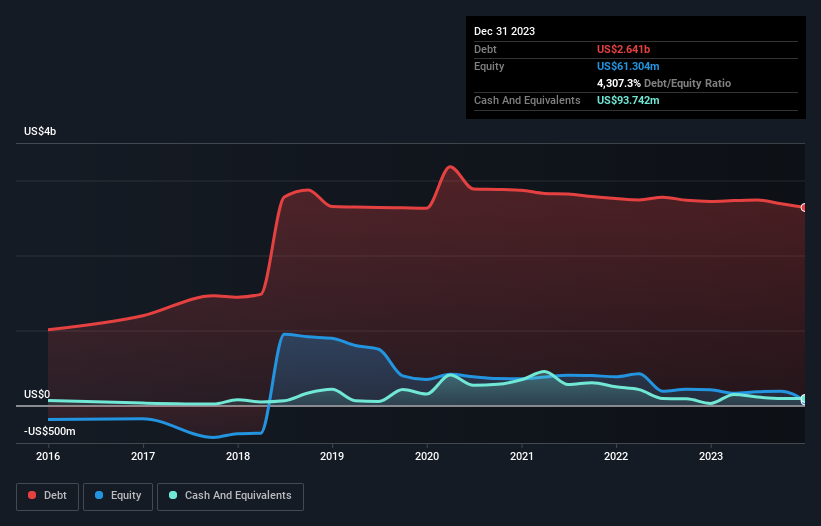

以下の通り、アムニール・ファーマシューティカルズは2023年12月時点で26億4,000万米ドルの負債を抱えており、これは前年とほぼ同じである。グラフをクリックすると詳細がご覧いただけます。 一方、現金は9,370万米ドルあり、純負債は約25億5,000万米ドルである。

アムニール・ファーマシューティカルズのバランスシートの健全性は?

最後に報告された貸借対照表によると、アムニール・ファーマシューティカルズには、12ヶ月以内に返済期限が到来する8億4660万米ドルの負債と、12ヶ月を超えて返済期限が到来する25億6000万米ドルの負債があった。 これらの債務を相殺するために、同社は9,370万米ドルの現金と、12ヶ月以内に期限が到来する6億4,570万米ドルの債権を保有している。 つまり、現金と12ヶ月以内の債権を合計した額より26億7,000万米ドル多い負債がある。

この赤字は同社の時価総額18.1億米ドルを上回っており、株主は子供が初めて自転車に乗るのを見守る親のように、アムニール・ファーマシューティカルズの負債水準を注視すべきだと考える。 仮に、同社が現在の株価で増資による負債返済を余儀なくされた場合、極めて大きな希薄化が必要となる。

我々は、利益に対する負債水準について知るために、主に2つの比率を用いる。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレスト・カバー)である。 この方法では、債務の絶対額と支払金利の両方を考慮する。

1.3倍という低いインタレスト・カバーと、5.1倍という高いEBITDA純有利子負債比率は、アムニール・ファーマシューティカルズに対する私たちの信頼を、腹に一発のパンチを食らったように打ちのめした。 ここでの負債負担は相当なものだ。 明るい面を見れば、アムニール・ファーマシューティカルズは昨年、EBITを36%増加させた。 新生児を母が愛情をもって抱くように、このような成長は回復力を高め、同社を負債を管理するためのより強い立場に置く。 私たちが負債について貸借対照表から最も多くを学んでいることは間違いない。 しかし、アムニール・ファーマシューティカルズが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

というのも、企業は紙の利益では負債を支払えないからだ。 そこで論理的なステップとして、実際のフリー・キャッシュ・フローに見合ったEBITの割合を見ることになる。 過去3年間、アムニール・ファーマシューティカルズは、EBITの64%に相当する堅固なフリー・キャッシュ・フローを生み出している。 この冷徹なキャッシュは、負債を減らしたいときに減らせることを意味する。

当社の見解

一見したところ、アムニール・ファーマシューティカルズの負債総額は、私たちにこの銘柄に対する疑念を抱かせる。 しかし明るい面もあり、EBIT成長率は良い兆候であり、私たちを楽観的にさせる。 バランスシートを見て、これらすべての要因を考慮すると、負債がアムニール・ファーマシューティカルズ株を少しリスキーにしていると我々は考える。 それは必ずしも悪いことではないが、一般的にはレバレッジが低い方が安心できる。 アムニール・ファーマシューティカルズのインサイダーが最近株式を売却したかどうかを知るのは良いことだ。インサイダーが最近売却 したかどうかを調べるには、ここをクリックしてください。

結局のところ、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Amneal Pharmaceuticals が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:AMRX

Advertisement