バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンド・マネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言って、それを骨抜きにしない。 事業が破綻するときには負債が絡むことが多いので、企業のリスクの高さを調べるときにバランスシートを考慮するのは当然のことだ。 ALXオンコロジー・ホールディングス(NASDAQ:ALXO)のバランスシートには負債がある。 しかし本当の問題は、この負債が同社をリスキーにしているかどうかだ。

なぜ負債がリスクをもたらすのか?

借入金は、新たな資本やフリー・キャッシュ・フローで返済が困難になるまで、ビジネスを支援する。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 これはあまり一般的なことではないが、負債を抱えた企業が、貸し手から窮迫した価格での資本調達を余儀なくされ、株主を永久に希薄化させることはよくあることだ。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような企業には悪影響はない。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

ALX Oncology Holdingsの負債額は?

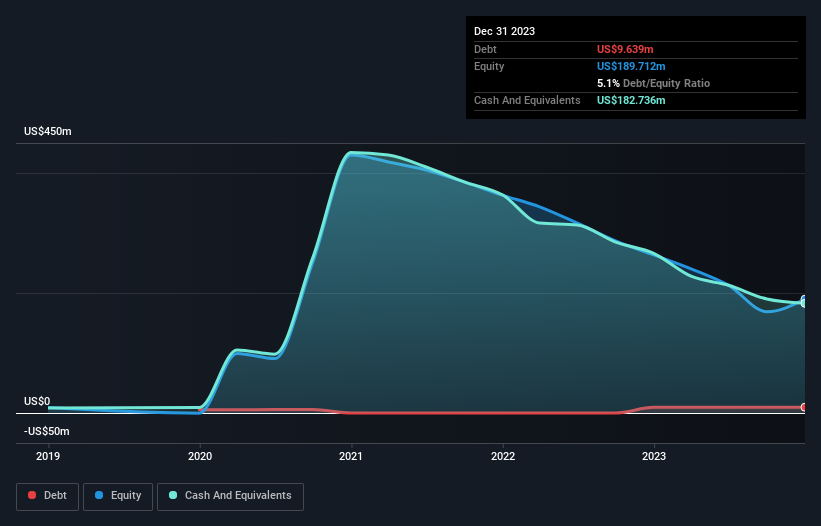

下のチャート(クリックすると詳細が表示されます)を見ると、ALXオンコロジー・ホールディングスは2023年12月に964万米ドルの負債を抱えていることがわかります。 しかし、これを相殺する1億8,270万米ドルの現金があり、1億7,310万米ドルのネット・キャッシュがある。

ALXオンコロジー・ホールディングスのバランスシートの強さは?

最新の貸借対照表データによると、ALXオンコロジー・ホールディングスは3,600万米ドルの負債を1年以内に返済期日が到来し、1,680万米ドルの負債がそれ以降に返済期日が到来する。 これらの債務を相殺するために、1億8,270万米ドルの現金と12ヶ月以内に期限が到来する6億米ドルの債権がある。 つまり、負債総額を上回る1億3,050万米ドルの流動資産を誇ることができる。

この黒字は、ALXオンコロジー・ホールディングスが安全かつ保守的と思われる方法で負債を使用していることを示唆している。 ALXオンコロジー・ホールディングスには十分な短期流動性があるため、貸し手との間に問題はないと思われる。 簡単に言えば、ALXオンコロジー・ホールディングスが負債よりも多くの現金を持っているという事実は、間違いなく負債を安全に管理できることを示すものである。 負債水準を分析する場合、バランスシートは明らかにスタート地点である。 しかし、ALXオンコロジー・ホールディングスが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 将来性を重視するなら、アナリストの利益予測を示したこの無料レポートをチェックできる。

意味のある営業収益がないことを考えると、ALXオンコロジー・ホールディングスの株主は間違いなく、収益性の高い製品ができるまで資金を供給できることを願っている。

ALXオンコロジー・ホールディングスのリスクは?

一般的に、赤字企業は黒字企業よりもリスクが高いことは間違いない。 そして、ALXオンコロジー・ホールディングスは昨年、金利税引前利益(EBIT)が赤字であった。 実際、その間に1億3,200万米ドルの現金を使い果たし、1億6,100万米ドルの損失を出した。 しかし、少なくともバランスシートには1億7,310万米ドルがあり、近い将来の成長に使うことができる。 全体として、同社のバランスシートは、現時点では過度にリスクが高いようには見えないが、プラスのフリーキャッシュフローを確認するまでは常に慎重である。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 例えば、 ALXオンコロジー・ホールディングスの注意すべき5つの兆候(1つは私たちを少し不快にさせる )を特定した。

結局のところ、純有利子負債がない企業に注目した方が良い場合が多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

If you're looking to trade ALX Oncology Holdings, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ALX Oncology Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.