当然のことながら、アルボーテック(NASDAQ:ALVO)の株価は健全な決算報告を背景に堅調だった。 しかし、当社の分析によると、株主は業績が見かけほど良くなかったことを示すいくつかの要因を見逃している可能性がある。

当社の無料株式レポートには、投資家がAlvotechに投資する前に注意すべき3つの警告サインが含まれています。今すぐ無料で読む。

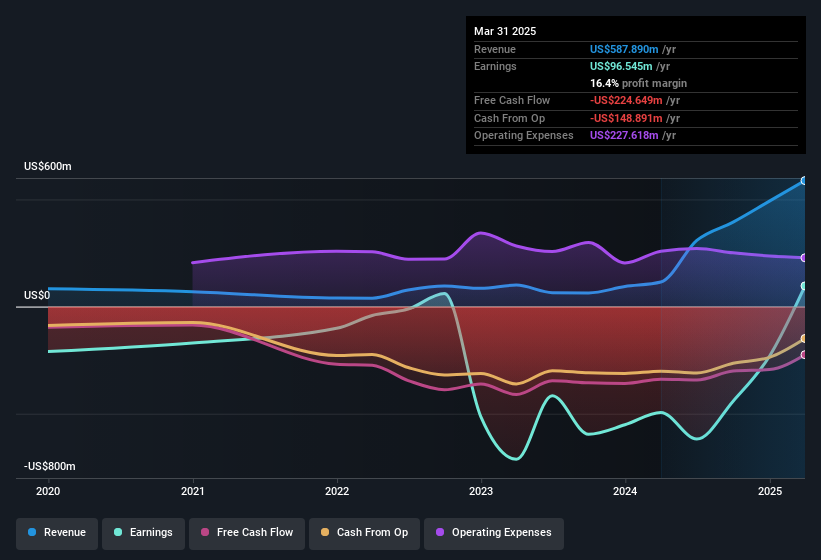

Alvotechの収益を拡大する

財務オタクならすでにご存知のように、キャッシュフローからの発生比率は、企業のフリーキャッシュフロー(FCF)と利益の一致度を評価するための重要な指標です。 発生比率は、ある期間の利益からFCFを差し引き、その結果をその期間の企業の平均営業資産で割る。 この比率は、企業の利益のうち、フリー・キャッシュフローに裏付けられていないものがどれだけあるかを示している。

つまり、発生主義比率がマイナスであることは良いことであり、それはその企業が利益から想像されるよりも多くのフリーキャッシュフローをもたらしていることを示しているからである。 つまり、発生主義比率がプラスであることを心配する必要はないが、発生主義比率がむしろ高い場合は注目に値する。 注目すべきは、一般的に言って、高い発生比率は目先の利益にとって悪い兆候であることを示唆するいくつかの学術的根拠があることだ。

アルボーテックの2025年3月期の発生率は0.64である。 一般論として、これは将来の収益性にとって悪い兆候である。 つまり、その間に同社はフリー・キャッシュフローを1円も生み出していない。 昨年1年間のフリー・キャッシュフローは、前述の9,650万米ドルの利益とは対照的に、2億2,500万米ドルのマイナスとなった。 昨年のフリー・キャッシュ・フローがマイナスであったことから、今年2億2,500万米ドルのキャッシュ・バーンが高リスクを示しているのではないかと考える株主もいることだろう。 しかし、それで話が終わるわけではない。 損益計算書の異常項目が発生率にどのような影響を与えたか、また希薄化が株主にどのような悪影響を及ぼしているかを調べることができる。 アルボーテックの株主にとってプラスとなるのは、発生比率が昨年大幅に改善したことで、将来的にはより強力なキャッシュコンバージョンに戻る可能性があると信じる根拠となる。 その結果、一部の株主は今期のキャッシュ・コンバージョンの強化を期待しているかもしれない。

そうなると、アナリストが将来の収益性についてどのように予測しているのかが気になるかもしれません。 幸いなことに、ここをクリックすると、アナリストの予測に基づく将来の収益性を描いたインタラクティブなグラフを見ることができます。

一株当たりのリターンの可能性を理解するためには、企業が株主をどれだけ希薄化しているかを考慮することが不可欠です。 たまたま、アルボーテックは昨年8.0%増の新株を発行した。 その結果、純利益はより多くの株式に分配されることになった。 EPSのような一株当たりの指標は、実際の株主が会社の利益からどれだけの恩恵を受けているかを理解するのに役立つ一方、純利益の水準は会社の絶対的な規模をよりよく見ることができる。 アルボーテックの過去のEPS成長率をチェックするには、このリンクをクリックしてください。

アルボーテックの希薄化が1株当たり利益(EPS)に与える影響を見る

アルボーテックは3年前、赤字でした。 また、過去12ヶ月だけに注目しても、1年前も赤字だったため、意味のある成長率は得られません。 しかし、数学的なことはさておき、かつて不採算だった事業が好調になるのを見るのは常に良いことである(希薄化が必要なければ、利益はもっと高かったであろうことは認めるが)。 このように、希薄化が株主利益に影響を与えていることがよくわかる。

長期的には、アルボーテックの1株当たり利益が増加すれば、株価も上昇するはずである。 しかし、一株当たり利益が横ばい(あるいは低下)であるにもかかわらず利益が増加した場合、株主はあまり利益を得られないかもしれない。 一般の個人株主にとって、EPS は、会社の利益に対する仮定の「取り分」を確認するのに最適な指標である。

異常項目は利益にどう影響するか?

残念ながら(短期的には)、アルボーテックは7,000万米ドル相当の異常項目によって利益が減少した。 これが現金支出を伴わない費用であった場合、現金転換率が高くなりやすかったはずであり、発生比率が異なることを物語っているのは驚くべきことである。 異常項目による控除は第一に残念なことだが、明るい兆しもある。 世界中の上場企業の大半を分析したところ、重要な異常項目は繰り返されないことが多いことがわかった。 そして、これらの項目が異常項目とみなされていることを考えれば、それは驚くべきことではない。 2025年3月までの12ヶ月間、アルボーテックには大きな特別項目があった。 その結果、異常項目が法定利益を他の場合より著しく弱くしたと推測できる。

アルボーテックの利益パフォーマンスに関する我々の見解

結論として、アルボーテックの発生比率は、法定利益がキャッシュフローに裏打ちされていないことを示唆している。 その上、希薄化によって株主の持ち株比率は低下している。 前述の見解をすべて考慮した結果、アルボーテックの利益はおそらく、持続可能な収益性の水準について寛大な印象を与えるものと思われる。 この点を踏まえ、同社をさらに分析したいのであれば、そのリスクを知っておくことが肝要である。 アルボーテックの3つの警告サインを見つけたので、これらについて知っておきたい。

この記事では、利益数値の有用性を損なう可能性のある多くの要因を見てきた。 しかし、瑣末なことに心を集中させることができるのであれば、まだまだ発見できることがあるはずだ。 株主資本利益率(ROE)が高いことは、優良企業の証と考える人もいる。 そこで、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダー保有率の高い銘柄のリストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Alvotech が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.