Advertisement

- アルナイラム製薬が今、本当にお買い得かどうか疑問に思っているのはあなただけではない。特に最近、バイオテクノロジー株をめぐる誇大広告や議論が多い中、あなただけではない。

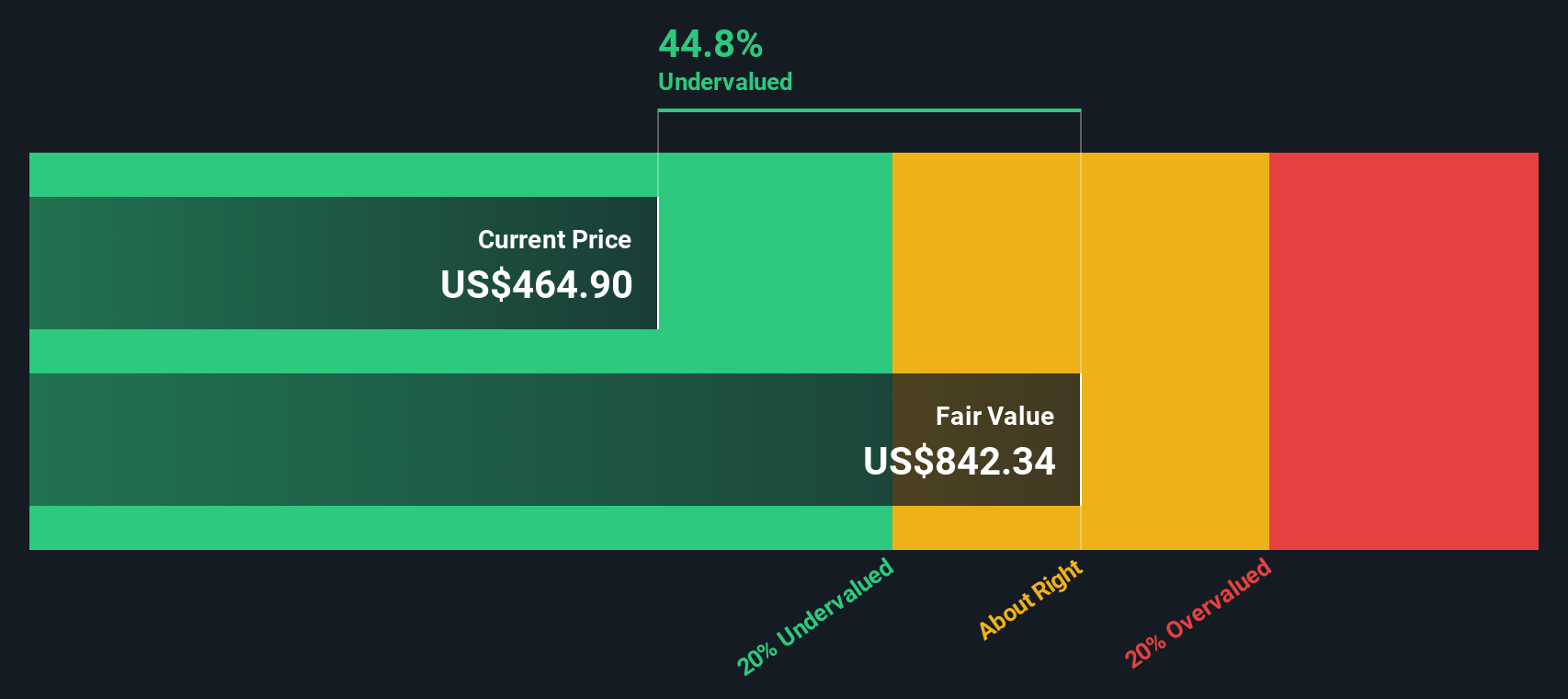

- アルナイラムの株価は、先週11.0%下落し、過去1ヶ月で7.2%下落したにもかかわらず、今年累計で81.3%という驚異的な伸びを示した。これは、ブレイクアウト成長と最近のボラティリティの両方を示している。

- このような大きな動きは、同社が新しいRNAi療法のFDA承認や大手製薬会社との戦略的提携を発表したことによる。こうした動きが投資家の関心を引きつけ、株価の劇的な変動につながったと思われる。

- シンプリー・ウォールセントのバリュエーション・チェックでは、アルナイラムの割安度は6点満点中2点である。これはまともな兆候だが、スラムダンクにはほど遠い。主要なバリュエーション面でアルナイラムがどのように評価されるかを分析し、通常のアナリストのプレイブックを超えた視点を提供しよう。

アルナイラム社のバリュエーション・チェックは2/6にとどまっている。バリュエーションの内訳をご覧ください。

アプローチ1:アルナイラム社の割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、事業が生み出す将来のキャッシュフローを推定し、それを現在の価値に割り戻すことで機能する。このアプローチは、現在および予測される財務状況を用いて、数年先のキャッシュを生み出す能力に基づいて事業の価値を決定することを目的としています。

アルナイラム・ファーマシューティカルズの最新年度のフリーキャッシュフローは1億9,574万ドルだった。アナリストのコンセンサスでは、この数字は急速に加速し、2026年には12億ドルを超え、2029年には30億ドルに達すると予測されている。この5年後以降も、モデルは将来のキャッシュフローを予測し続け、市場の期待や成長の減速を調整する。これらの値はすべて米ドルを反映したものである。

2ステージ・フリーキャッシュフロー・トゥ・エクイティ・モデルを適用した結果、アルナイラムの推定本源的価値は1株当たり607.39ドルとなった。これは現在の取引価格を30.3%上回っており、DCFアプローチでは株価が有意に過小評価されている可能性を示唆している。DCFは多くの仮定に依存しており、予測が変更された場合には変更される可能性があるが、現在の数値は大幅な上振れの可能性を示している。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析によると、アルナイラム・ファーマシューティカルズは30.3%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて840以上の割安銘柄を発見してください。

アルナイラム製薬の公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:アルナイラム医薬品の価格対売上高

価格対売上高 (P/S) レシオは、アルナイラム医薬品のようなバイオ医薬品企業にとって、特に収益性がまだ向上していない場合や収益が不安定な場合に、しばしば好ましい評価指標となります。売上高は、高成長または初期の商業段階にある企業を比較するための有用なベンチマークを提供し、投資家が売上高1ドル当たりいくら支払っているかを洞察します。これは、革新的なバイオテクノロジー企業にとって極めて重要な要素である。

成長への期待と企業のリスクは、P/Sレシオが「普通」または「公正」であると判断する上で重要な役割を果たす。高成長で低リスクの企業は高倍率になる傾向があり、低成長や高リスクの企業は一般的に低倍率で取引される。アルナイラムの現在のP/Sレシオは17.43倍で、バイオテ クス業界平均の10.30倍、同業他社平均の8.71倍を著しく上回っ ている。これは、アルナイラムのパイプラインや最近の進展に対する投資家の楽観的な見方を反映していると思われる。

Simply Wall St社独自のフェア・レシオは、より微妙なベンチマークを提供する。従来の比較とは異なり、フェア・レシオ(アルナイ ラムの場合15.83倍)は、企業独自の成長見通し、リスク・プロ ファイル、利益率、業界力学、時価総額に合わせて調整されている。このアプローチは、よりバランスの取れた文脈を提供し、生の業界や同業他社の倍率だけを見ることから生じる歪みを滑らかにします。

アルナイラムのP/Sが17.43倍であるのに対し、フェア・レシオは15.83倍と、現在のバリュエーションはやや高めに見える。しかし、その差はわずかであり、株価が割高で取引されているとはいえ、ファンダメンタルズによって正当化される水準から大幅に外れているわけではないことを示唆している。

結果妥当

PSレシオは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1411社をご覧ください。

あなたの意思決定をアップグレード:アルナイラム医薬品の物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、投資家が企業のストーリーと展望を、将来の収益、利益、マージンなどの主要な財務予測と結びつけて、現在の事業の真の価値を推定するためのシンプルで強力なツールです。

物語は、あなたの結論が会社の現実の進歩、製品の発売、リスク、および現在の市場動向によってどのように形成されているかを簡単に説明することによって、数字に命を吹き込みます。シンプリー・ウォールセントのコミュニティ・ページでは、何百万人もの投資家がナラティブを作成またはフォローすることができ、公正価値と最新価格との比較を即座に確認し、買い時か、保有時か、売り時かを判断することができます。

ナラティブが特にダイナミックなのは、新しいニュースや業績が入ると自動的に更新されるため、変化する市場でも常に適切な見解を維持できることだ。例えば、あるアルナイラムのNarrativeは、RNAi療法の世界的な普及による堅調な収益と利益率の拡大を予想し、公正価値を583ドルと予想しています。 一方、より慎重なNarrativeは、フランチャイズの集中や利益率のリスクに焦点を当て、公正価値を236ドルと低く見積もっています。Narrativeは、すべての投資家が、自分の予想が市場のスペクトルのどこに当てはまるかを確認し、よりスマートでストーリー主導の意思決定を促進するのに役立ちます。

アルナイラム医薬品のストーリーにはまだ続きがあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Alnylam Pharmaceuticals が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:ALNY

Advertisement