シー・リミテッド(NYSE:SE)の株価は、すでに好調に推移しているにもかかわらず、過去30日間で25%上昇し、勢いを増している。 先月は昨年1年間で117%という大幅な上昇を記録した。

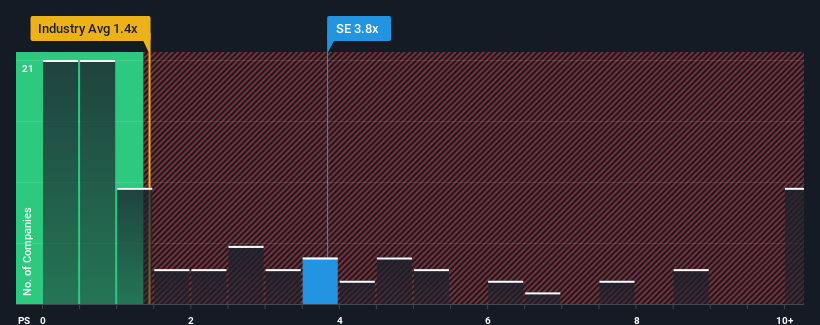

米国のエンタテインメント業界の半数近くがPER(株価純資産倍率)1.4倍を下回る中、株価が急騰しているのだから、PER3.8倍のシー株は研究する価値がないと考えるかもしれない。 とはいえ、P/Sが非常に高いことに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

シーの業績推移

最近の収益成長率は他社に劣り、シーは比較的低迷している。 多くの人が、元気のない収益実績が大幅に回復することを期待しているため、P/Sレシオが暴落せずに済んでいるのかもしれない。 もしそうでないなら、既存株主は株価の存続可能性について非常に神経質になっているかもしれない。

アナリストが、シーの将来が業界と比較してどのような位置づけにあるかを知りたいですか?その場合は、当社の無料 レポートが最適です。Seaの収益成長の傾向は?

Seaのような急なP/Sを見て本当に安心できるのは、会社の成長が業界を明らかに上回る軌道に乗っている時だけだ。

昨年度の収益成長率を検証すると、同社は14%増という立派な伸びを記録している。 直近の3年間でも、短期的な業績にも多少助けられ、全体で112%という素晴らしい増収を記録している。 したがって、最近の収益成長は同社にとって見事なものだと言っていいだろう。

将来に目を移すと、同社を担当するアナリストの予測では、今後3年間で年率15%の増収が見込まれている。 一方、他の業界は毎年10%ずつしか伸びないと予想されており、魅力に欠けるのは明らかだ。

この点を考慮すれば、シーのP/Sが同業他社と比較して高い理由を理解するのは難しくない。 どうやら株主は、より豊かな未来を見据える可能性のあるものを手放したくないようだ。

シーのP/Sから何を学ぶか?

株価の高騰により、シーのP/Sも急騰している。 株価収益率だけで株を売るべきかどうかを判断するのは賢明ではないが、会社の将来性を判断する実用的な指針にはなる。

シーについて調べてみると、将来の収益が好調なため、PERは高水準を維持している。 株主は同社の将来の収益に自信を持っており、それがP/Sを支えているようだ。 このような状況では、近い将来株価が大きく下落することは考えにくい。

会社のバランスシートもリスク分析の重要な分野だ。 これらの重要な要素のいくつかについて6つの簡単なチェックができるシー向けバランスシート分析を無料でご覧ください。

Seaの事業の強さについて確信が持てない場合は、当社の対話型リストで、見逃した可能性のある他の企業について、堅実な事業のファンダメンタルズを持つ銘柄を探ってみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sea が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.