ナスダックが史上最高値を更新し、他の主要株価指数も緩やかな上昇に転じる中、米国株式市場は、景気のシグナルがまちまちであるにもかかわらず、底堅さを示し続けている。このような環境において、インサイダー保有率の高い成長企業は特に魅力的である。

米国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| ギガクラウド・テクノロジー (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDDホールディングス(NasdaqGS:PDD) | 32.1% | 23.2% |

| アトールライフスタイルホールディングス(NasdaqGS:ATAT) | 26% | 22.1% |

| スーパーマイクロコンピュータ(NasdaqGS:SMCI) | 14.3% | 40.2% |

| ブリッジ・インベストメント・グループ・ホールディングス (NYSE:BRDG) | 11.6% | 98.2% |

| デュオリンゴ (NasdaqGS:DUOL) | 15% | 48.1% |

| クレド・テクノロジー・グループ・ホールディング(NasdaqGS:CRDO) | 14.7% | 60.9% |

| カーライル・グループ(NasdaqGS:CG) | 29.2% | 23.6% |

| イーハング・ホールディングス(NasdaqGM:EH) | 32.8% | 74.3% |

| BBBフーズ (NYSE:TBBB) | 22.9% | 94.7% |

インサイダー保有率の高い急成長米国企業183銘柄の全リストを見るにはここをクリック。

スクリーニングされた企業の中から、我々が選んだ銘柄を詳しく見てみよう。

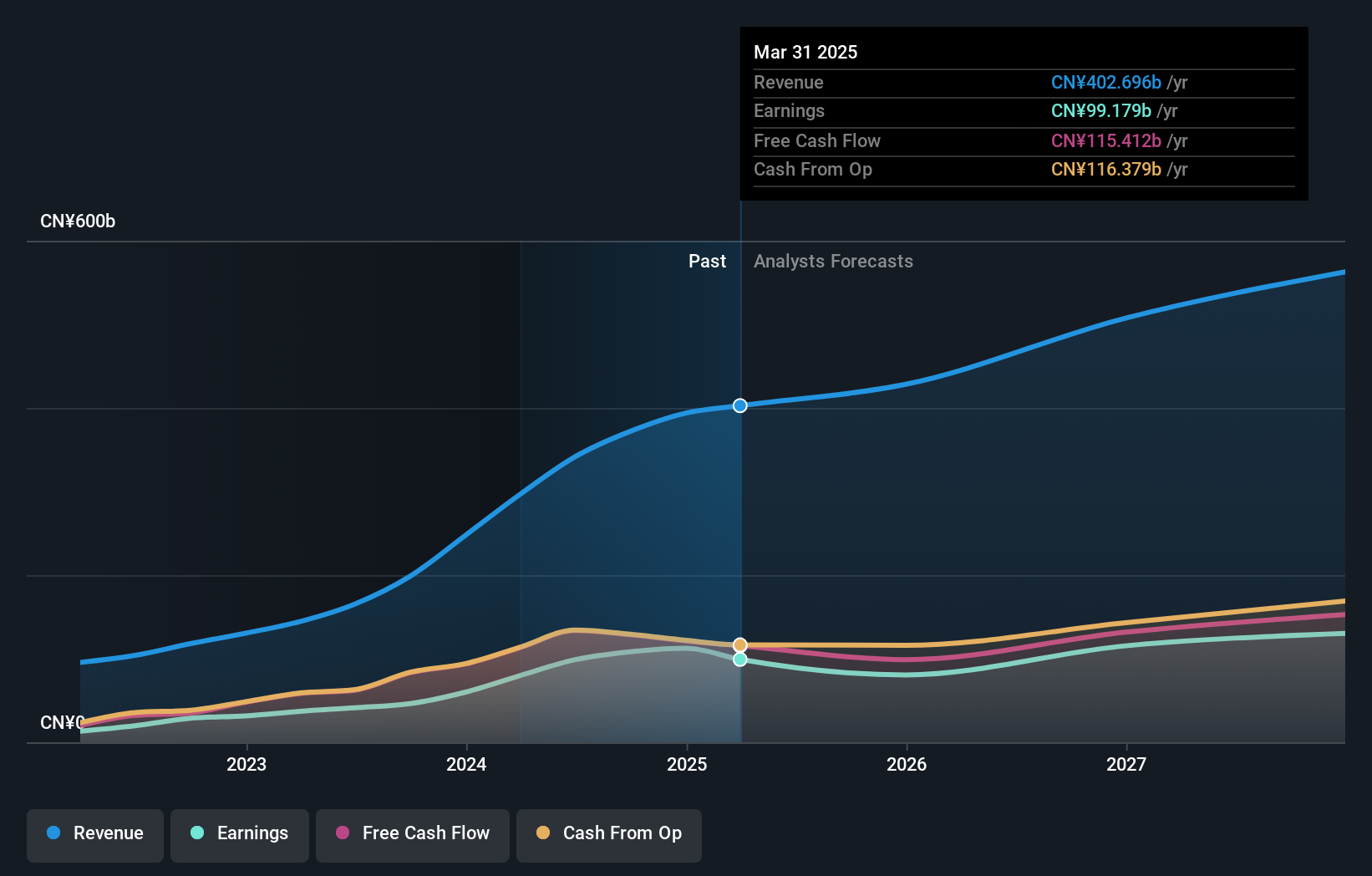

PDDホールディングス (NasdaqGS:PDD)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★★

概要多国籍企業グループであるPDDホールディングスは、時価総額約1,907億3,000万ドルの多様な事業ポートフォリオを管理している。

事業内容インターネット・ソフトウェア&サービス事業から2,968億1,000万 カナダドルの収益を上げている。

インサイダー保有率32.1%

収益成長予測年率20.8

PDDホールディングスは、インサイダー保有比率が高い成長企業であり、堅調な業績と有望な見通しを示している。最近、同社は四半期売上高を868.1億人民元、純利益を279.9億人民元と大幅に増加させた。アナリストの予測では、PDDの利益は年間23.2%成長し、米国市場の予測14.7%を上回る。最近の株主希薄化にもかかわらず、PDDは推定公正価値より64.6%低く評価されており、株価は約49.7%上昇すると予想されている。

- PDDホールディングスのダイナミクスを理解するには、ここをクリックして完全な成長分析レポートにアクセスしてください。

- 当社のPDDホールディングス評価レポートで詳述している分析は、推定価値と比較して株価がデフレであることを示唆しています。

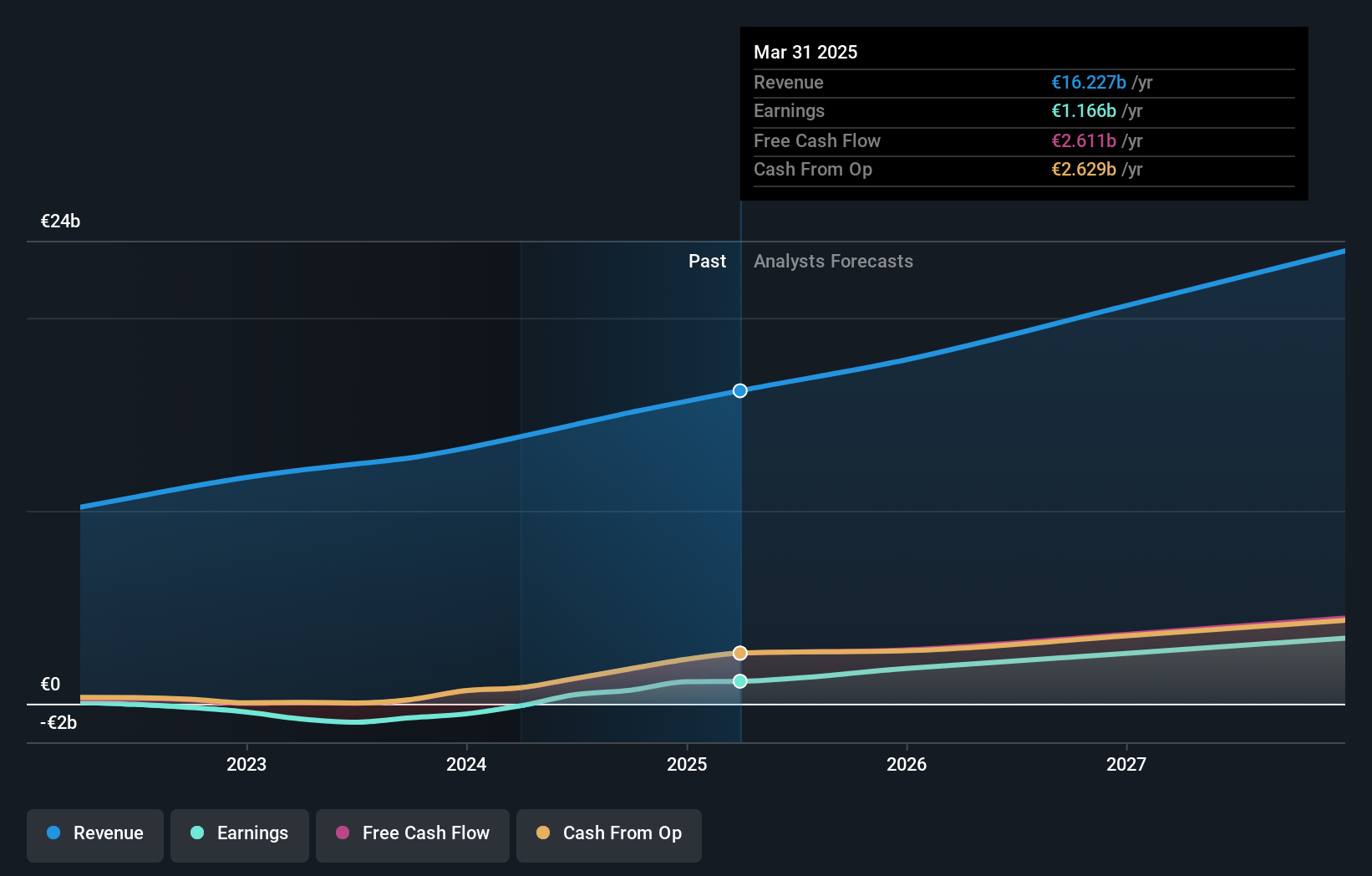

シー (NYSE:SE)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要シー・リミテッドは、東南アジア、中南米、その他の地域でデジタル・エンターテインメント、Eコマース、デジタル金融サービスを展開しており、時価総額は約410億6000万ドル。

事業内容同社の売上は主にeコマースで96.8億ドル、次いでデジタル・エンターテインメントが20.9億ドル、デジタル金融サービスが18.5億ドルとなっている。

インサイダー保有率15.1%

収益成長予測年率11.4

高いインサイダー保有率を誇る成長志向のシー・リミテッドは、複雑な財務状況を乗り越えている。直近の四半期純損益は2,366万米ドルの赤字だったが、売上高は前年同期の30億4,000万米ドルから37億3,000万米ドルに増加し、収益創出の回復力を示している。年間41.8%の利益成長、年間11.4%の収益成長が予測されるシーの業績は、収益の質に影響を与える大規模な一過性項目の影響を受けつつも、より広範な米国市場を大きく上回ると予測されている。

スポティファイ・テクノロジー (NYSE:SPOT)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要スポティファイ・テクノロジーS.A.は、オーディオ・ストリーミング・サブスクリプション・サービスを提供するグローバル企業で、時価総額は約626億6000万ドル。

事業内容同社は主に2つのセグメントを通じて収益を上げている:Premiumは121億ユーロ、Ad-Supportedは17億4,000万ユーロ。

インサイダー保有率17.9%

収益成長予測:年率12.2

スポティファイ・テクノロジーは最近、有望な財務改善を見せており、2024年第1四半期の純利益は1億9700万ユーロと、前年の純損失から大きく好転した。この成長は、ラッセル・トップ200グロース・インデックスへの組み入れに伴うもので、高成長セグメントにおける潜在力を反映している。過去の株主希薄化にもかかわらず、スポティファイの収益は年率約40.56%、収益は年率12.2%増加すると予想され、一般的な米国市場のトレンドを上回る。しかし、過去3ヶ月間、大幅なインサイダー買いがなく、この期間内に最小限の自社株買いしか行っていない。

主な要点

- ここをクリックすると、インサイダー保有率の高い急成長米国企業183社の完全なインデックスにアクセスできます。

- これらの企業を既にお持ちですか?ポートフォリオをSimply Wall Stにリンクし、あなたの銘柄に新たな警告の兆候があればアラートを受け取りましょう。

- シンプリーウォールセントの無料アプリで投資機会の世界を発見し、すべての市場にわたる比類のない株式分析にアクセスしましょう。

他の可能性に興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sea が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.