Advertisement

- ウォルト・ディズニーが適正価格なのか、それとも隠れた宝石なのか、疑問に思っているのはあなただけではない。投資家は常に、今日の株価がディズニーの全貌を反映しているかどうかを知りたがっているからだ。

- 株価は最近下落に転じ、先週は7.5%、先月は4%下落した。これで年初来のリターンは-4.1%となった。

- こうした下落は、ディズニーの進化するストリーミング戦略、注目されるリーダーシップの決定、象徴的資産の将来をめぐる継続的な議論に関するニュースを市場が消化する中で生じている。業界のシフトとメディア業界の新たな競争も、ディズニーの次なる可能性についての議論を煽っている。

- 現在、ディズニーのバリュエーションスコアは6点満点中4点であり、いくつかの重要な指標において過小評価されていることを示唆している。バリュエーション・スコアに何が反映されているのか、従来のアプローチを比較し、バリュエーションについてより賢く考える方法を探ることは有益である。

ウォルト・ディズニーの昨年1年間のリターン-4.6%が同業他社に遅れをとっている理由をご覧ください。

アプローチ1:ウォルト・ディズニーの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを今日まで割り引くことによって、企業の本質的価値を推定する。これは、将来のキャッシュフローが現在のドルにおいてどの程度の価値があるかを反映したものである。このアプローチは、投資家が株価がその企業の真の収益力に対して適正な価格であるかどうかを判断するのに役立ちます。

ウォルト・ディズニーの場合、直近のフリー・キャッシュフローは117億8,000万ドルである。アナリストの予測は今後数年間をカバーしており、2030会計年度までに132億7,000万ドルまで成長すると予測されています。最初の5年間はアナリストの直接予測を使用し、それ以降の予測は連続性を保つために外挿されています。この2段階のアプローチは、短期的な状況と会社の長期的な軌道の両方を説明するのに役立つ。

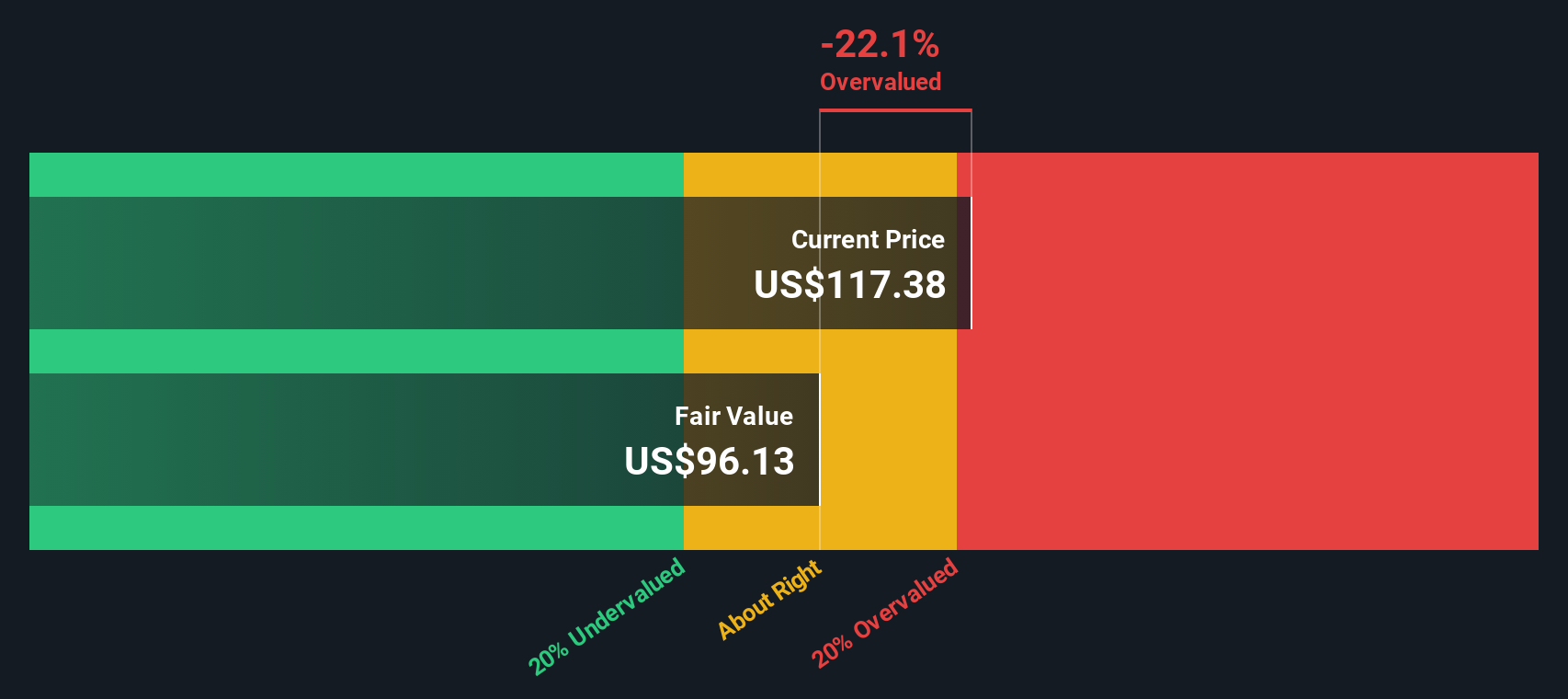

これらのキャッシュフロー予測に基づき、DCFモデルは一株当たり104.54ドルの本源的価値を見積もる。この結果をディズニーの現在の株価と比較すると、株価はその計算値より約1.7%高く、基本的なファンダメンタルズとほぼ一致していることがわかる。

結果妥当

ウォルト・ディズニーは、当社のDCF(ディスカウント・キャッシュ・フロー)により公正に評価されているが、これは瞬間的に変化する可能性がある。あなたのウォッチリストや ポートフォリオで価値を追跡し、いつ行動を起こすべきかを警告しましょう。

ウォルト・ディズニーのフェア・バリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:ウォルト・ディズニーの価格と収益の比較

ウォルト・ディズニーのような確立された収益企業にとって、株価収益率(PE)は広く受け入れられている直感的なバリュエーション評価方法です。PEレシオは、投資家が1ドルの利益に対していくら支払っているかを見ることができるため、安定した利益と予測可能な業績を持つ企業には特に有効です。

企業のPEレシオは、成長期待とリスクによって形成されることを忘れてはならない。収益成長が見込まれる企業やリスクが低い企業は、PE倍率が高くなることが多く、逆に成長が鈍化したりリスクが高まったりすると、PE倍率は低くなります。そのため、ディズニーのPEを単体で比較するだけでなく、意味のあるベンチマークと比較することが不可欠である。

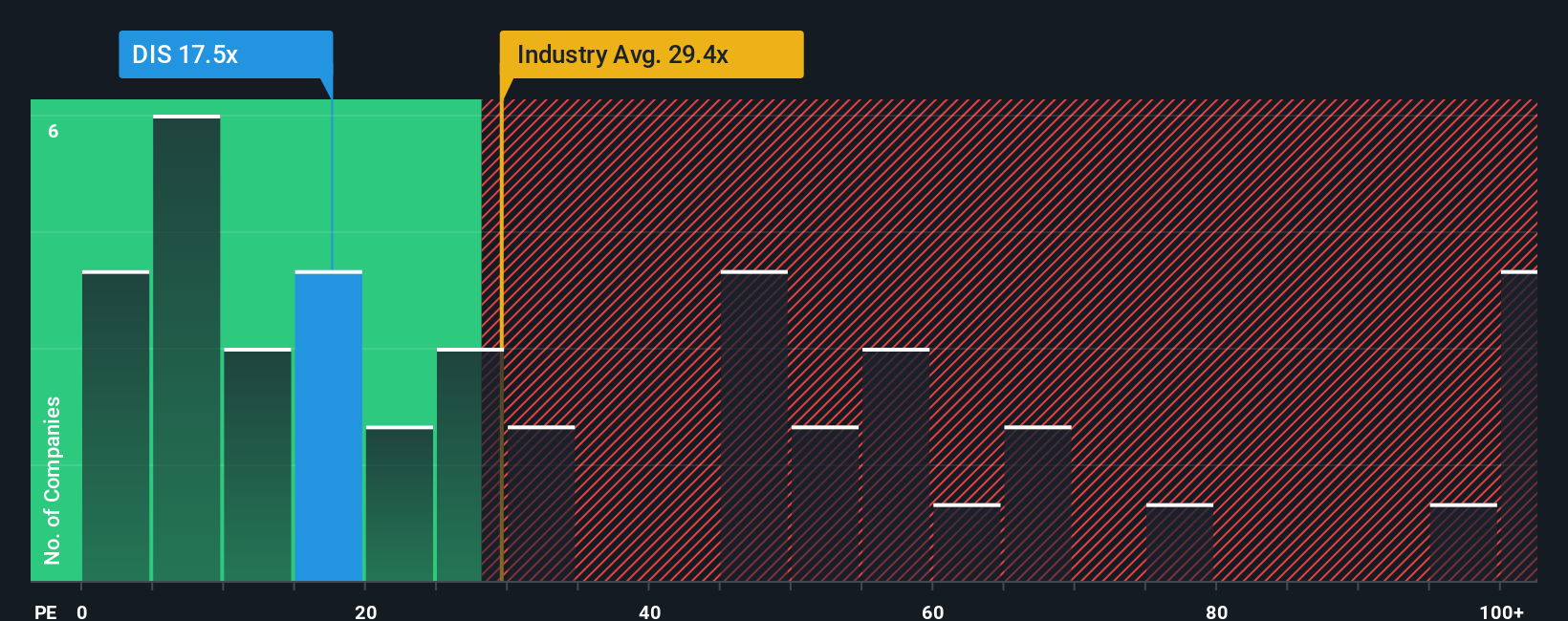

現在、ディズニーは15.3倍のPEレシオで取引されている。エンターテインメント業界の平均は21.4倍で、近い同業他社の平均は66.6倍とかなり高い。一見したところ、ディズニーはこの両グループより下に位置している。

しかし、Simply Wall Stの「フェア・レシオ」フレームワークは、ディズニーに特化した24.6倍のカスタム・ベンチマーク倍率を算出することで、この分析をさらに進めている。この独自のフェア・レシオは、ディズニーの成長見通し、利益率、リスク、業界力学、さらには時価総額まで考慮しています。これらの要素を統合することで、フェア・レシオは、ディズニー独自の状況を反映していない可能性のある同業他社や業界平均と単純に比較するよりも、より正確な基準を提供します。

ディズニーの現在のPEは15.3倍で、フェア・レシオの24.6倍を顕著に下回っている。これは、ディズニーの基本的なファンダメンタルズと見通しに基づき、株価が今市場から過小評価されている可能性があることを示唆している。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1417社をご覧ください。

あなたの意思決定をアップグレード:ウォルト・ディズニーの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、あなた独自の投資ストーリーであり、ウォルト・ディズニーの最新の数字と、公正価値、潜在的な収益、利益、マージンの前提を含む、あなた自身の将来観とを結びつける視点である。ナラティブは生データ以上のものであり、ストリーミングの収益性やESPNのNFL戦略のようなディズニーの現実世界のストーリーを、財務予測やその結果としての公正価値の見積もりと結びつけることを可能にします。

これにより、抽象的な数字が実行可能な道筋に変わり、投資判断がより簡単に、よりパーソナライズされたものになります。Simply Wall Stのプラットフォームでは、数百万人の投資家に信頼されているコミュニティ・ページから直接、ナラティブにアクセスでき、簡単に使用できます。現在のフェアバリューと実際の株価との比較を見ることができ、今が買い時か、ホールド時か、売り時かを判断するのに役立ちます。ニュースや業績に変化があった場合、ストーリーは継続的に更新されるため、常に最新の現実を反映した見解を得ることができます。例えばディズニーの場合、ESPNの成長によって1株当たり131.50ドルが適正価値と見る投資家もいれば、リスクが顕在化すれば79.00ドルまで下げると予想する投資家もいる。

ウォルト・ディズニーにはまだ続きがあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Walt Disney が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:DIS

Advertisement