Advertisement

トゥアンチェ・リミテッド(NASDAQ:TC)の株価は、それまでの不安定な時期を経て、今月は実に32%上昇した。 しかし先月は、昨年1年間で76%下落した株価を改善することはほとんどできなかった。

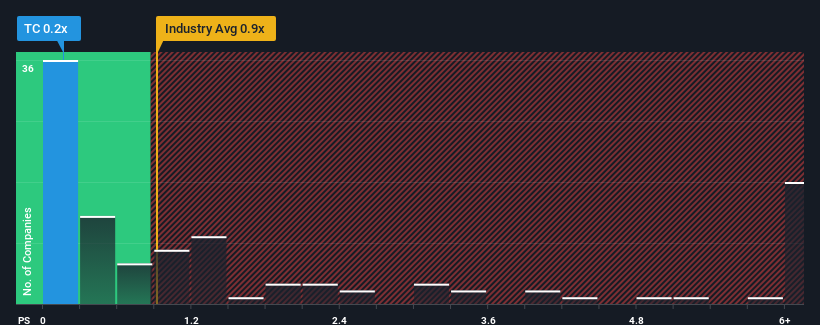

株価は急騰しているが、米国のメディア業界の半数近くがP/Sレシオ0.9倍以上であり、P/Sが3倍を超えることさえ珍しくないことを考えると、売上高株価比(P/S)0.2倍のTuanCheは、現時点ではまだ買いシグナルを送っているのかもしれない。 しかし、P/Sが低いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要である。

TuanChe の最近の業績は?

例えば、最近、売上高が減少し、業績が悪化している。 収益不振が今後も続く、あるいは加速すると予想する向きが多いため、P/Sが抑制されているのかもしれない。 この会社が好きなら、そうでないことを願い、人気がないうちに株を手に入れたいと思うだろう。

アナリストの予測はないが、TuanCheの収益、収入、キャッシュフローに関する無料 レポートをチェックすることで、最近のトレンドが同社を将来に向けてどのように設定しているかを確認することができる。トゥアンチェの収益成長は予測されていますか?

トゥアンチェのP/Sレシオは、限られた成長しか期待できず、重要な点として、業界よりも業績が悪いと予想される企業の典型的なものでしょう。

昨年度の財務を見直すと、同社の収益が11%減少しているのを見て落胆した。 過去3年間を見ても、総計で51%もの減収となっている。 従って、最近の収益の伸びは同社にとって好ましくないものだと言っていいだろう。

この中期的な収益の軌跡を、より広範な業界の1年間の拡大予測4.0%と比較すると、不愉快なものであることがわかる。

こうした情報から、トゥアンチェが業界より低いP/Sで取引されていることに驚きはない。 しかし、収益の縮小が長期的に安定したP/Sにつながるとは考えにくく、株主が将来的に失望する可能性がある。 同社がトップラインの成長を改善できなければ、P/Sはさらに低い水準まで下落する可能性がある。

最終見解

トゥアンチェの株価は最近上昇しているが、P/Sはまだ他社より低い。 売上高株価比率は、特定の業界では価値を測る尺度としては劣るという議論があるが、強力な景況感指標にはなり得る。

予想通り、トゥアンチェを調査したところ、中期的な収益の縮小がP/Sの低さにつながっていることがわかった。 今のところ株主は、将来の収益がおそらく喜ばしいサプライズをもたらさないことを認めているため、低いP/Sを受け入れている。 最近の中期的な収益傾向が続くとすれば、この状況で近い将来、株価がどちらかの方向に強く動くとは考えにくい。

とはいえ、トゥアンチェは我々の投資分析で4つの警告サインを示しており、そのうちの3つは我々にとってあまり良いものではない。

これらのリスクによってトゥアンチェに対する意見を再考されるのであれば、当社の対話型優良銘柄リストをご覧になり、他にどんな銘柄があるのか見当をつけていただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Token Cat が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqCM:TC

Advertisement