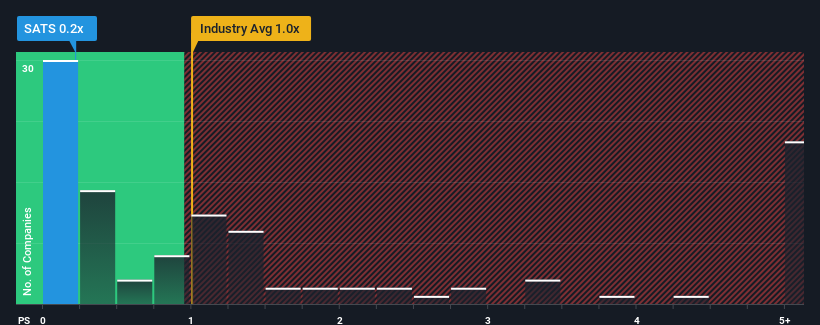

エコースター・コーポレーション(NASDAQ:SATS)の売上高株価収益率(PER)は0.2倍であり、米国のメディア企業の半数近くがPER1倍以上であり、PER3倍以上も珍しくないことから、チェックする価値のある銘柄だと思われるかもしれない。 しかし、P/Sが低いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要だ。

エコースターの最近の業績は?

ほとんどの他社がプラスの収益成長であるのに対し、EchoStarの収益は最近後退しているため、EchoStarはもっと良くなっている可能性がある。 P/Sレシオが低いのは、投資家がこの収益不振が改善しないと考えているからだろう。 だから株価は安いと言えるが、投資家は良い価値と見る前に改善を求めるだろう。

アナリストの今後の予測をご覧になりたい方は、エコースターの無料 レポートをご覧ください。エコースターの収益成長の傾向は?

EchoStarのようなP/Sレシオが妥当とみなされるためには、企業が業界をアンダーパフォームしなければならないという前提があります。

まず振り返ってみると、昨年の同社の収益成長率は8.7%減と期待外れで、興奮するようなものではなかった。 にもかかわらず、同社は過去3年間、絶大な収益成長を達成した。 そのため、同社は過去に素晴らしい仕事をしてきたとはいえ、収益成長がこれほど厳しく落ち込むのを見るのはいささか気がかりだ。

将来に目を移すと、同社を担当する7人のアナリストの予測によれば、今後3年間の収益成長率は年率0.7%減となり、マイナス圏に突入する。 業界では年率4.4%の成長が予測されているため、これは残念な結果だ。

これを考えれば、エコースターのP/Sが他社の大半を下回るのは理解できる。 しかし、収益の縮小が長期的に安定したP/Sにつながるとは考えにくい。 同社がトップラインの成長を改善しなければ、P/Sはさらに低い水準に落ちる可能性がある。

エコースターのP/Sから何を学ぶか?

一般的に、私たちは売上高株価収益率を、市場が企業の全体的な健全性についてどう考えているかを確認するために使用することに限定することを好みます。

業界他社に劣る収益予測では、エコースターのP/Sが低いのは当然です。 同業他社が増収を見込んでいる以上、エコースターの見通しの甘さがP/Sレシオの低さを正当化している。 このような状況では、近い将来株価が力強く上昇するとは考えにくい。

リスクについては常に考えるべきだ。その一例として、私たちは エコースターに注意すべき3つの警告サインを 発見した。

過去に堅実な収益成長を遂げた企業がお好みなら、この無料 コレクションをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、EchoStar が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.