Advertisement

- Rokuがお買い得なのか、それとも割高なのか、疑問に思ったことがあるのはあなただけではありません。今日は、数字が語るロクの価値について考えてみよう。

- Rokuの株価は最近静かな動きを見せている。先週は7.2%上昇し、年初来で41.9%、昨年1年間で46.2%という素晴らしい上昇を記録した。しかし、5年間のリターンは54.3%減である。

- こうした動きの一部は、ロクの国際市場への進出と広告ビジネスの進化に関する最近のヘッドラインが投資家の注目を集めたことに起因している。また、スマートTVメーカーとの提携や新たなストリーミング・コンテンツへの取り組みに関するニュースも、将来の成長に関する話題を後押ししている。

- 伝統的なバリュエーション・チェックでは、ロクのバリュエーション・スコアは6点満点中3点である。これは、私たちが追跡している指標の半分で過小評価されていることを意味しますが、数字はストーリーの一部を伝えるにすぎません。バリュエーション・アプローチとRokuの真のポテンシャルを判断するスマートな方法について、もう少し詳しく見てみましょう。

Rokuは昨年、46.2%のリターンを達成しました。エンターテインメント業界の他の企業との比較を見てみましょう。

アプローチ1: Rokuの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことによって、企業の真の価値を推定します。基本的には、今日のドルに基づいて、将来のキャッシュが現在において実際にどの程度の価値があるかを測定するのに役立ちます。

ロクの場合、最新のフリーキャッシュフローは約3億9500万ドルである。アナリストは、ロクのフリー・キャッシュフローが2029年までに13億ドル以上に達すると予測し、今後の力強い成長を予測している。これは、内部予測とアナリストによる当初の5年間のカバレッジを超えた外挿の両方によるもので、目覚ましい増加を示している。これらの数値はすべて米ドルで表示され、DCF計算の基幹となる。

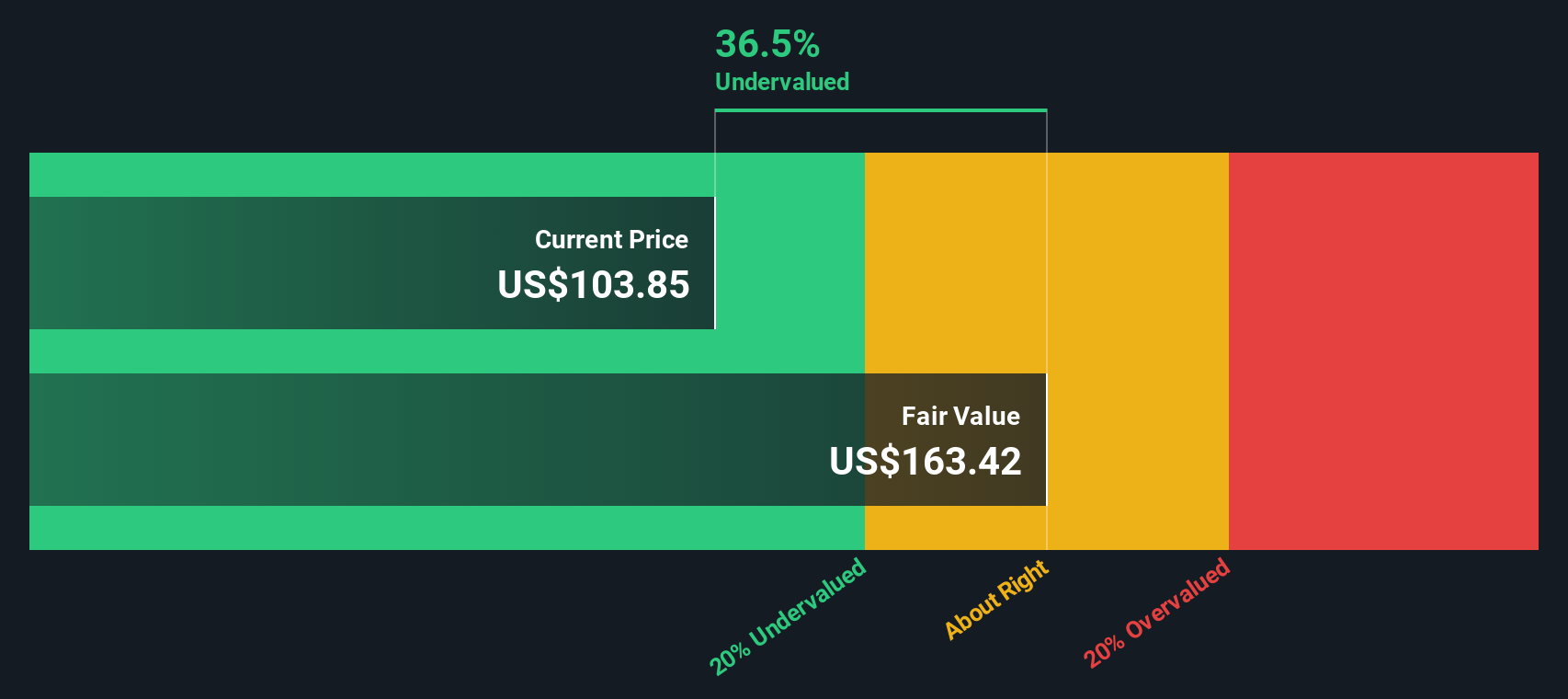

2段階のフリー・キャッシュフロー対株式モデルに基づき、この予測は1株当たり156.04ドルの本源的価値につながる。この価値は現在の株価より32.3%高く、このアプローチによればロクの株価は相当割安に見える。

結果割安

DCF(ディスカウント・キャッシュ・フロー)分析では、Rokuは32.3%割安であることが示唆されました。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて843以上の割安銘柄を発見してください。

ROKUの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

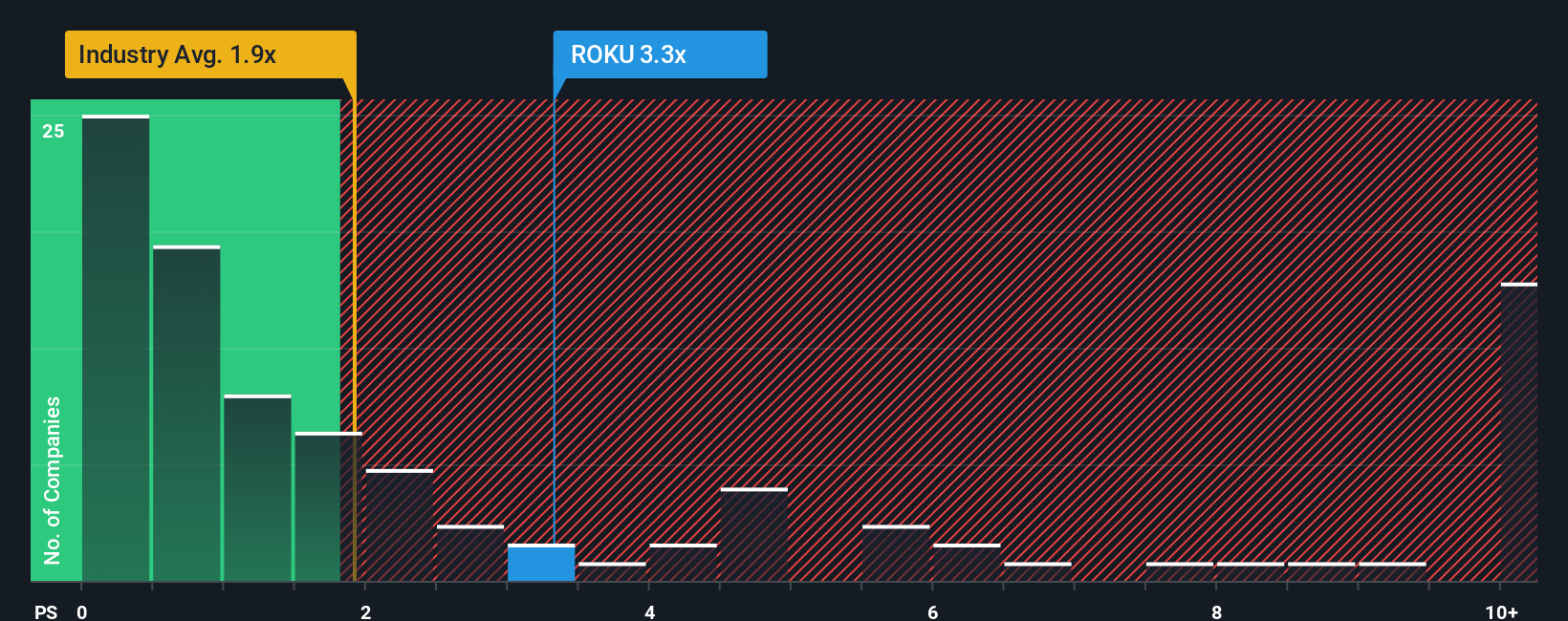

アプローチ2: Rokuの価格対売上高

Rokuのように、まだ一貫した収益性に到達していない企業にとって、株価対売上高(P/S)レシオは、しばしば利益ベースの倍率よりも有用なバリュエーションツールです。この指標は、投資家が会社の収益が市場によって過大評価されているか過小評価されているかを判断するのに役立ちます。P/Sレシオは、定期的な利益計上よりも事業拡大のための再投資を行う高成長企業にとって特に有益である。

成長期待とリスクは、「適正」なP/Sレシオに大きく影響することを覚えておくことが重要です。急成長企業やイノベーティブな企業は、投資家が将来の事業拡大や市場でのリーダーシップに期待しているため、一般的に高いP/S倍率で取引されます。一方、事業リスクが高い場合や収益性が不透明な場合は、適正なPERを引き下げる可能性があります。

現在、ロクのP/Sレシオは3.44倍。これは同業他社平均の4.66倍を下回るが、エンタテインメント業界平均の1.59倍を上回る。しかし、同業他社や業界平均では、企業独自の成長経路、競争上の地位、利益率、リスク要因が考慮されないため、これらのベンチマークだけに頼った見方には限界があります。

そこで、Simply Wall Stの「フェア・レシオ」がより深い視点を提供します。2.69倍で計算されたロクのフェア・レシオは、同社の予想収益成長率、収益性のホライズン、規模、関連する業界要因を考慮しています。一般的な平均とは異なり、この調整された比率は、その強みとリスクをすべて考慮した上で、投資家が今日のRokuの売上に対して合理的に支払うべき金額を反映しています。

ロクの現在のP/S 3.44倍とフェア・レシオ2.69倍を比較すると、株価は収益倍率に基づくフェアバリューを上回って取引されていることが分かります。スプレッドは0.75倍で、このレンズで見ると割高感がある。

結果割高

PSレシオは一つのストーリーを語っているが、本当のチャンスが別のところにあるとしたらどうだろうか?インサイダーが爆発的成長に大きく賭けている1406社をご覧ください。

意思決定をアップグレード:Rokuの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、数字の背後にあるストーリーを構築し、共有できるシンプルで強力なツールです。あなたのロクの将来像、収益、利益、マージン、そしてあなたが考える適正な株価を把握することができます。

ストーリーは、ストリーミングの成長や新たな広告パートナーシップなど、ロクのビジネス展開と財務予測、そしてその結果としての評価を結びつけることで、あなたの投資に文脈をもたらします。ナラティブはシンプリー・ウォールセントのコミュニティページで簡単に作成でき、何百万人もの投資家が自分の考えを視覚化し、変化する前提を追跡し、結果を比較するためにナラティブを使用しています。

ナラティブは、あなたのフェアバリューと現在の株価を継続的に比較することで、売買の意思決定の指針となります。ナラティブは、最新の動向を反映して動的に更新されます。例えば、ロクの投資家の中には、プラットフォームの急速な収益化と利益率の向上を期待し、目標株価を130ドルとする強気のナラティブを構築している投資家もいます。また、競争や広告市場のリスクに対する懸念を反映し、70ドルという低いフェアバリューを予想する慎重な投資家もいます。ナラティブは、あなたが最も重要だと考える要因とあなたの意思決定を一致させることができます。

ロクにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Roku が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:ROKU

Advertisement