投資家としてリスクを考えるには、負債よりもボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義語とは程遠い』と言ったのは有名な話だ。 事業が破綻するときには負債が絡んでくることが多いので、企業のリスク度を検討するときにバランスシートを考慮するのは当然のことだ。 リバティ・ブロードバンド・コーポレーション(NASDAQ:LBRD.K)のバランスシートには負債がある。 しかし、この負債は株主にとって懸念材料なのだろうか?

負債はいつ危険なのか?

負債は、事業が新たな資本やフリー・キャッシュ・フローで返済に窮するまで、事業を支援する。 資本主義の一部とは、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(しかし依然として高価な)状況は、単に負債をコントロールするために、企業が安い株価で株主を希薄化しなければならない場合である。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業の負債水準を検討する際の最初のステップは、現金と負債を一緒に検討することである。

リバティ・ブロードバンドの負債額は?

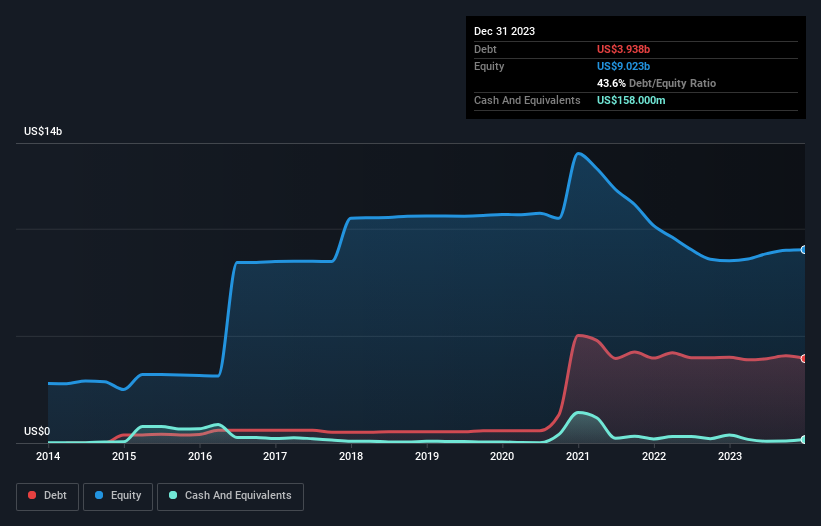

下記の通り、リバティ・ブロードバンドは2023年12月時点で39.4億米ドルの負債を抱えており、これは前年とほぼ同じです。グラフをクリックすると詳細がご覧いただけます。 一方、1億5,800万米ドルの現金があり、純負債は約37億8,000万米ドルである。

リバティ・ブロードバンドの負債について

最新の貸借対照表データを拡大すると、リバティ・ブロードバンドは12ヶ月以内に1億7,800万米ドルの負債、それ以降に64億4,000万米ドルの負債を抱えることがわかる。 これらの債務を相殺するために、1億5,800万米ドルの現金と1億7,800万米ドルの債権が12ヶ月以内に支払われることになっている。 つまり、負債総額は現金と短期債権を合わせて62億8,000万米ドルを上回っている。

これは、時価総額74億9000万米ドルに対するレバレッジの山である。 このことは、同社がバランスシートの補強を急ぐ必要がある場合、株主が大きく希薄化することを示唆している。

私たちは、利益に対する負債水準について知るために、主に2つの比率を用いている。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレストカバー)である。 このアプローチの利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮することである。

インタレスト・カバーが0.35倍と弱く、EBITDAに対する純有利子負債比率が12.5倍と不穏に高いリバティ・ブロードバンドの信頼性は、腹にワンツーパンチを食らったような衝撃を受けた。 つまり、債務負担が重いということだ。 明るい兆しは、リバティ・ブロードバンドが昨年EBITDAを161%伸ばしたことで、若さゆえの理想主義のような滋養に満ちている。 この収益傾向が続けば、将来的には債務負担がより管理しやすくなるだろう。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、リバティ・ブロードバンドが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性で決まる。 将来性を重視するなら、アナリストの利益予測を示したこの無料レポートをご覧ください。

というのも、企業は紙の利益では負債を支払えないからだ。 つまり、EBITがフリー・キャッシュ・フローにつながっているかどうかを見る必要があります。 過去2年間、リバティ・ブロードバンドはフリー・キャッシュ・フローが大幅なマイナスとなった。 これは成長のための支出の結果かもしれないが、負債をはるかにリスキーなものにしている。

当社の見解

率直に言って、リバティ・ブロードバンドの金利カバー率も、EBITをフリー・キャッシュフローに転換した実績も、その負債水準にむしろ不安を抱かせる。 しかし、良い面もある。EBITの成長率は良い兆候であり、楽観的である。 全体として、リバティ・ブロードバンドには十分な負債があり、バランスシートには現実的なリスクがあると言える。 すべてがうまくいけば、リターンは高まるはずだが、その反面、負債によって恒久的な資本損失のリスクが高まる。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 その例を挙げよう: リバティ・ブロードバンドについて、注意すべき3つの警告サインを 発見した。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Liberty Broadband が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.