Advertisement

- バイドゥは本当にお買い得なのだろうか?

- バイドゥの株価は今週3.9%上昇し、年初来では52.3%急騰している。

- バイドゥがAI開発を加速させ、新たな事業分野に進出するというニュースは、同社の長期的な見通しに関する憶測を煽っている。最近のヘッドラインでは、ジェネレーティブAIサービスにおけるバイドゥのリーダーシップや、世界的なハイテク大手との提携が強調され、株価の勢いに背景が加わっている。

- バリュエーションに関しては、バイドゥは現在、当社のバリュー・チェックリストで6点満点中3点となっている。詳しい内訳はこちらをご覧ください。それでは、さまざまなバリュエーション手法を使って、どのようにしてこの数字になったのかを紐解いていこう。最後に、真の価値を読み取るためのスマートな方法をご紹介します。

Baiduは昨年42.7%のリターンを達成した。インタラクティブ・メディア・サービス業界の他の企業との比較を見てみよう。

アプローチ1:Baiduの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、貨幣の時間的価値を考慮して今日まで割り引くことで、企業の本質的価値を推定する。このアプローチは、現在の株価が示唆する以上の事業の真の経済的可能性を捉えるように設計されている。

バイドゥの場合、直近のフリー・キャッシュ・フロー(FCF) は約104億円のマイナスである。しかし、アナリストは現在、回復を予測しており、FCFは2026年までに約227億中国元に達すると予測している。アナリストの予測は数年先までしか見通せないが、Simply Wall Stのモデルは、トレンドに基づく外挿法を使ってこれらの予測を10年先まで拡張していることに注意することが重要である。2035年までには、FCFは約221億円になると予想される。

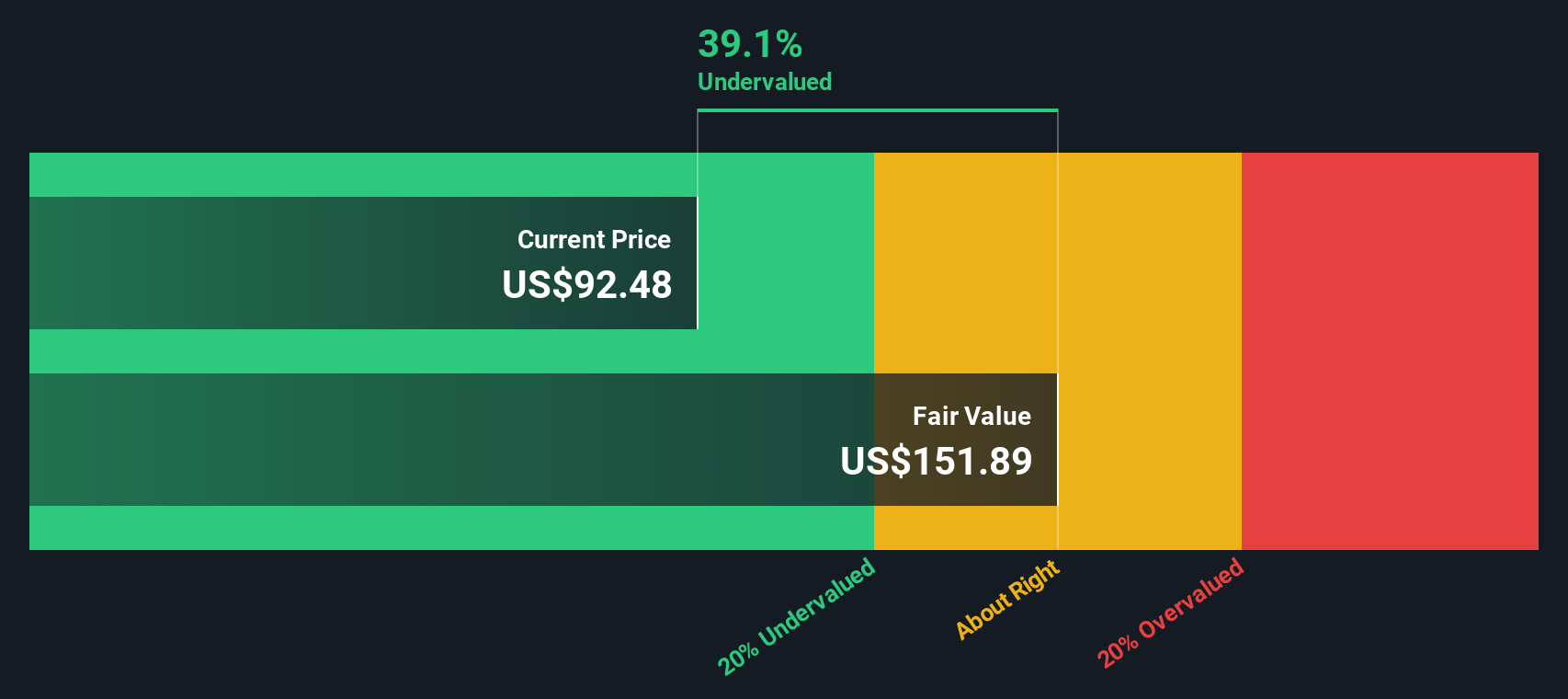

これらの予測に基づき、DCF分析ではバイドゥの公正な 本源的価値を1株当たり111.27円と見積もっている。しかし、現在の株価と比較すると、約13.2%の割高感がある。

結果割高

当社のDCF(ディスカウンテッド・キャッシュフロー)分析によると、バイドゥは13.2%割高である可能性がある。割安株872銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

Baiduのフェアバリューの詳細については、当社レポートのバリュエーションセクションをご覧ください。

アプローチ2:Baiduの価格と収益の比較

Baiduのような収益性の高い企業にとって、株価収益率(PE)は、投資家が利益の各単位に対して支払っている金額を迅速に評価するのに役立つため、人気のある評価指標です。PEが低いほどお買い得である可能性があるが、何が「普通」なのかは、企業の成長スピードやリスクの大きさによって異なる。一般的に、成長率が高く、リスクが低ければ、PEレシオが高いことが正当化される。

バイドゥの現在のPEレシオは11.3倍である。これは、インタラクティブ・メディア・サービス業界平均の17.0倍、同業他社平均の42.3倍よりも明らかに低い。一見したところ、これはバイドゥがそのセクターや競合他社に比べて過小評価されていることを示唆しているかもしれない。

しかし、Simply Wall St独自の「フェア・レシオ」はさらに一歩踏み込み、バイドゥの収益成長見通し、利益率、時価総額、リスク・プロファイル、業界内でのポジションなどの要素をブレンドし、バリュエーション・ベンチマークを算出します。バイドゥの場合、フェア・レシオは18.7倍で、投資家が現在の状況を考慮した上で、同社の収益に対して合理的に支払うべき金額を示している。このアプローチは、同業他社や業界平均と単純に比較するよりも、バイドゥの事業環境における実際の独自性を考慮するため、より微妙なものとなっている。

実際のPE(11.3倍)とフェアレシオ(18.7倍)を比較すると、バイドゥは現在、特注のフェアバリュー倍率を大きく下回って取引されており、投資家にとって潜在的に魅力的な買い場であることがわかる。

結果アンダーバリュー

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1401社をご覧ください。

あなたの意思決定をアップグレード:Baiduの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。バイドゥの将来についてあなたが信じているストーリー(バイドゥのAIがどのように広告を変革するか、または規制リスクがどのように成長を制限するかなど)を、収益、利益、利益率などの事業の財務予測に直接結び付け、最終的にそれらの仮定を株式の公正価値に結び付けます。

シナリオはSimply Wall Stのコミュニティ・ページで簡単に作成・検討できるため、何百万人もの投資家がバイドゥに関する独自の見解を設定し、市場との比較結果を確認することができます。各ナラティブの公正価値とBaiduの実際の株価を比較することで、買うべきか、売るべきか、待つべきかを自分で判断することができます。これらのNarrativeはまた、ニュースや決算が入ると動的に更新されるため、あなたの評価は常に最新の状況を反映します。

例えば、ある投資家はアナリストの予想最高値を使い、バイドゥのAIチップのブレークスルーと世界的なロボットタクシーの発売により、利益が270億カナダドルに増加し、目標株価145.76ドルが正当化されると主張するかもしれない。一方、より慎重なNarrativeは、広告収入に関する継続的な課題を指摘し、収益が166億中国元に減速すると予想し、71.14ドルに近い価格を支持する可能性がある。Narrativeを使えば、自分の信じるストーリーと数字に投資判断の軸足を置くことができる。

Baiduのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Baidu が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:BIDU

Advertisement