Advertisement

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることだ』。 事業が破綻するときには負債が絡んでくることが多いので、企業のリスクの高さを検討するときにバランスシートを考慮するのは当然のことだ。 アンジ・インク(NASDAQ:ANGI)のバランスシートには負債がある。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

なぜ負債がリスクをもたらすのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本調達や自らのキャッシュフローで簡単に返済できない場合だけである。 事態が本当に悪化すれば、貸し手は事業をコントロールすることができる。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

アンジの負債とは?

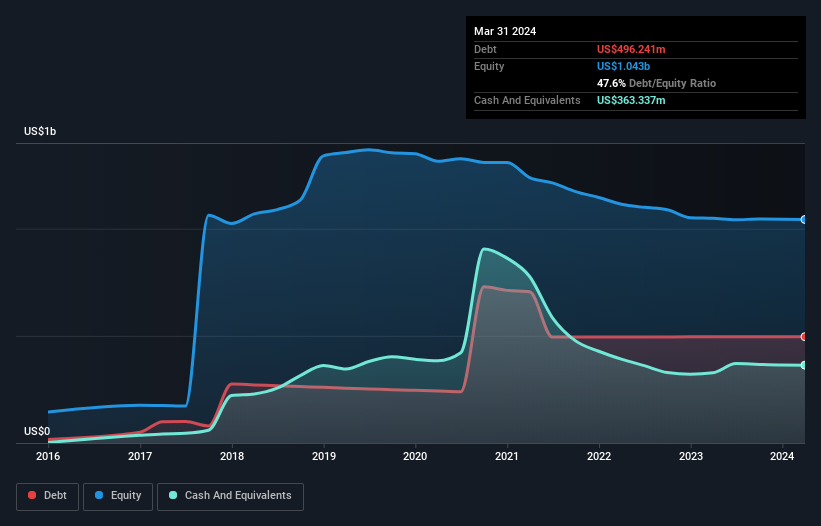

下のグラフをクリックすると詳細が表示されるが、2024年3月時点の負債額は4億9620万米ドルで、前年とほぼ同じである。 しかし、現金は3億6,330万米ドルあり、純負債は1億3,290万米ドルである。

アンジの負債

最新の貸借対照表データを拡大すると、アンギの12ヶ月以内の支払期限は2億4,220万米ドル、それ以降の支払期限は5億4,970万米ドルである。 一方、現金は3億6,330万米ドル、1年以内に期限が到来する債権は6,080万米ドル相当である。 つまり、負債合計は現金と短期債権の合計より3億6,780万米ドル多い。

これは多額に見えるかもしれないが、アンジの時価総額は11億1,000万米ドルであるため、必要であれば増資によってバランスシートを強化することが可能であろうから、それほど悪くはない。 しかし、その負債が過剰なリスクをもたらしている兆候には、間違いなく注意を払いたい。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし、アンジが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

12ヶ月間で、アンジはEBITレベルで損失を出し、売上高は13億米ドルに落ち込んだ。 これは控えめに言っても、私たちを不安にさせる。

禁酒

アンジの収益減少は濡れた毛布のように心温まるものだが、利払い前税引前利益(EBIT)の損失はさらに魅力に欠ける。 実際、EBITレベルでは1,300万米ドルの赤字である。 貸借対照表の負債を思い起こすと、現金と比較して、同社が負債を抱えるのは賢明ではないように思われる。 つまり、同社のバランスシートは、修復不可能とまではいかないものの、少し緊張していると思われる。 12ヵ月累計で1,800万米ドルの赤字が黒字に転換すれば、私たちはもっと気分が良くなるだろう。 その一方で、この銘柄は非常にリスキーだと考えている。 アンジのようなリスクの高い企業については、私は常に長期的な利益と収益の動向を注視したい。幸いなことに、クリックすると、利益、収益、営業キャッシュフローのインタラクティブなグラフを見ることができる。

それでもなお、堅固なバランスシートを持つ急成長企業に興味がおありなら、当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Angi が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:ANGI

Advertisement