Advertisement

投資家としてリスクを考えるには、負債よりもボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義語とは程遠い』と言ったのは有名な話だ。 負債過多は破滅につながる可能性があるからだ。 アドバンテッジ・ソリューションズ社(NASDAQ:ADV)のバランスシートには負債がある。 しかし、この負債は株主にとって懸念事項なのだろうか?

負債はいつ問題になるのか?

一般的に言って、負債が本当に問題になるのは、企業が資本調達や自らのキャッシュフローで簡単に返済できなくなった時だけだ。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 しかし、より頻繁に発生する(それでもなおコストがかかる)のは、企業がバランスシートを補強するためだけに、株主を永久に希薄化させるようなバーゲン価格で株式を発行しなければならない場合である。 もちろん、成長資金を調達するために負債を利用する企業もたくさんあるが、その場合、マイナスの影響はない。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

アドバンテッジ・ソリューションズの負債額は?

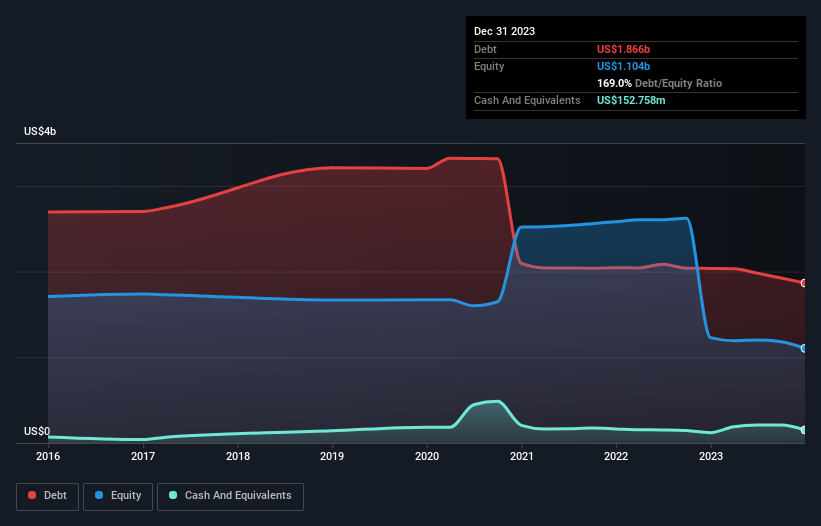

下の画像をクリックすると詳細が見られますが、2023年12月末時点のAdvantage Solutionsの負債は18億7,000万米ドルで、1年前の20億4,000万米ドルから減少しています。 一方、1億5,280万米ドルの現金があり、純負債は約17億1,000万米ドルである。

アドバンテッジ・ソリューションズのバランスシートの強さは?

最後に報告された貸借対照表によると、Advantage Solutionsは12ヶ月以内に5億4,130万米ドルの負債を抱え、12ヶ月を超えて21億3,000万米ドルの負債を抱える。 一方、現金は1億5,280万米ドルあり、1年以内に期限の到来する債権は7億1,420万米ドル相当である。 つまり、負債が現金と(短期)債権の合計を18億1,000万米ドル上回っている。

この赤字は、同社の時価総額13億9,000万米ドルを上回っていることから、株主は、子供が初めて自転車に乗るのを見守る親のように、アドバンテッジ・ソリューションズの負債水準を注視すべきだと考える。 同社がバランスシートを早急に一掃しなければならないシナリオでは、株主は大規模な希薄化を被る可能性が高いと思われる。

企業の収益に対する負債を評価するため、純負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレスト・カバー)で割って計算する。 したがって、減価償却費の有無にかかわらず、利益に対する有利子負債を考慮する。

アドバンテッジ・ソリューションズのEBITDAに対する有利子負債比率(4.6)は、ある程度の負債を使用していることを示唆しているが、インタレストカバーは0.88と非常に弱く、高いレバレッジを示唆している。 同事業は多額の減価償却費を計上しているようで、EBITDAは間違いなく収益の寛大な尺度であるため、負債の負担は見た目よりも重いのかもしれない。 借入コストが株主へのリターンに悪影響を及ぼしているのは明らかだ。 投資家にとってのもう一つの懸念は、アドバンテッジ・ソリューションズのEBITが昨年11%減少したことだろう。 このような状況が続くのであれば、債務負担を処理することは、ホットコーヒーをポゴスティックに乗せて配達するようなものだ。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、アドバンテッジ・ソリューションズが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートをご覧ください。

というのも、企業は紙の利益では負債を支払えないからだ。 つまり、EBITが対応するフリー・キャッシュ・フローにつながっているかどうかを見る必要がある。 過去3年間、アドバンテッジ・ソリューションズは、EBITの63%に相当する強力なフリー・キャッシュ・フローを生み出してきた。 このフリー・キャッシュ・フローにより、同社は適切なタイミングで負債を返済することができる。

当社の見解

率直に言って、アドバンテッジ・ソリューションズの負債総額とEBITで支払利息を賄ってきた実績は、その負債水準に違和感を抱かせる。 しかし、少なくともEBITをフリー・キャッシュフローに変換する能力はかなり高い。 アドバンテッジ・ソリューションズは、バランスシートの健全性から、かなりリスキーな企業だと考えている。 このため、当社はこの銘柄に対してかなり慎重であり、株主はその流動性を注視すべきだと考える。 会社のバランスシートに関する我々の懸念を考慮すると、インサイダーが最近株を売っていないかチェックするのが賢明だと思われる。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、当社のネットキャッシュ成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Advantage Solutions が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:ADV

Advertisement