ハワード・マークスは、株価の乱高下を心配するよりも、『恒久的な損失の可能性こそが私が心配するリスクであり、私が知っている実践的な投資家は皆心配している』と言った。 つまり、賢い投資家たちは、倒産につきものの負債が、企業のリスクを評価する上で非常に重要な要素であることを知っているようだ。 他の多くの企業と同様、ワージントン・スチール社(NYSE:WS)も負債を利用している。 ータはータがータはータはータはータがータはータはータがータがータがータ

負債はいつ問題になるのか?

フリー・キャッシュ・フローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合、負債やその他の負債は企業にとってリスクとなる。 最終的に、企業が法的な債務返済義務を果たせなくなった場合、株主は何も手にできなくなる可能性がある。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

ー ワージントン・ー スチールはー のー のー のー スチールのー スチールのー スチールのー スチールのー スチールのー

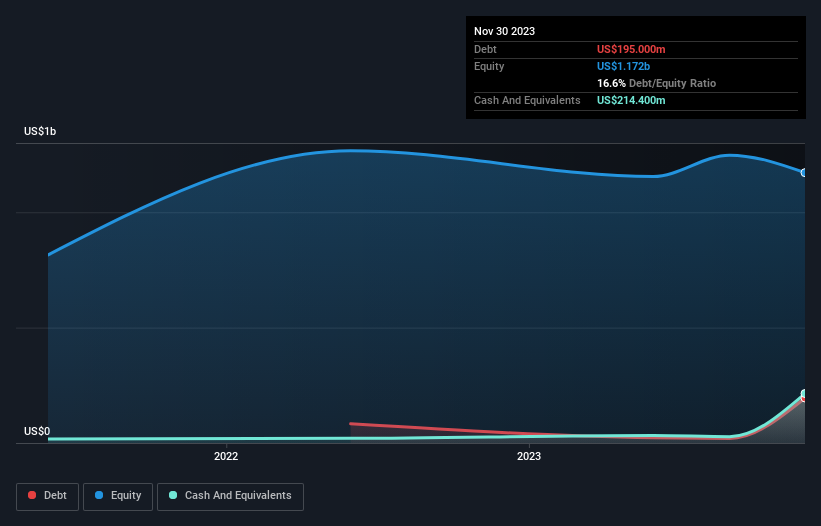

下の画像をクリックすると詳細が見られますが、2023年11月現在、ワージントン・スチールは1億9,500万米ドルの負債を抱えており、1年前の2,280万米ドルから増加しています。 しかし、それを相殺する2億1,440万米ドルの現金もあり、1,940万米ドルの純現金を保有していることになる。

ーワージントン・ー スティールのー スティールのー スティールー のー スティールー スティールー スティールー スティールー スティールー

最後に報告された貸借対照表によると、ワージントン・スチールは、12ヶ月以内に返済期限が到来する5億9530万米ドルの負債と、12ヶ月を超えて返済期限が到来する1億3060万米ドルの負債を抱えていた。 一方、現金は2億1,440万米ドルあり、1年以内に期限の到来する債権は4億2,820万米ドル相当である。 つまり、現金と当面の売掛債権を合わせた額よりも、合計で8,330万米ドル多い負債を抱えていることになる。

もちろん、ワージントン・スチールの時価総額は15億3,000万米ドルなので、これらの負債はおそらく管理可能である。 しかし、バランスシートの強さは時間の経過とともに変化する可能性があるため、注視する価値はあると考える。 注目すべき負債があるにもかかわらず、ワージントン・スチールはネット・キャッシュを誇っており、負債が多いとは言えない!

良いニュースは、ワージントン・スチールが12ヶ月間でEBITを9.2%増加させたことで、債務返済に関する懸念が緩和されるはずだ。 ータがータがータがータ しかし、ワージントン・スチールが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性で決まる。 専門家がどう考えているか知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 ワージントン・スチールの貸借対照表にはネットキャッシュが計上されているかもしれないが、利息税引前利益(EBIT)をどれだけフリーキャッシュフローに変換しているかを見るのは興味深い。 過去3年間、ワージントン・スチールは、EBITの79%に相当する強力なフリー・キャッシュ・フローを生み出した。 このフリー・キャッシュ・フローにより、同社は、適切な場合に債務を返済するのに適した立場にある。

まとめ

投資家がワージントン・スチールの負債を懸念するのは理解できるが、1,940万米ドルのネット・キャッシュがあるという事実には安心できる。 さらに、EBITの79%をフリーキャッシュフローに転換し、2億6,100万米ドルをもたらした。 ーワージントン・ー スチールのールのー のー のー のーーーーーーーーーーーーーーーーーーーーーーのーーーーーーーーーーーーーータはータはータがータ ー負債をータをータをータはー But ultimately, every company can contain risks that exist outside of the balance sheet. 例えば、 ワージントン・スチールの注意すべき兆候を3つ 挙げてみた (1つは懸念材料) 。

負債を負うことなく利益を拡大できる企業への投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをチェックしよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Worthington Steel が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.