Advertisement

ヴァルヒ・インク(NYSE:VHI)の株価は、不安定な時期を経て27%上昇し、実に印象的な月となった。 長期的な株主は、株価の回復に感謝するだろう。

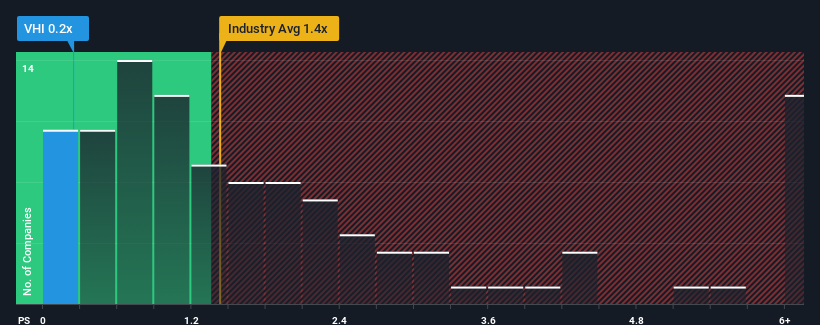

株価が堅調に推移しているにもかかわらず、米国の化学業界の約半数の企業の売上高株価収益率(PER)が1.4倍を上回っていることを考えると、PERが0.2倍のヴァルヒーは、まだ堅実な投資機会であると考えることができる。 ただし、P/Sが限定的なのは何か理由があるかもしれないので、額面通り受け取るのは賢明ではない。

Valhiの最近の業績は?

例えば、最近のヴァルヒの収益の落ち込みは、考えさせられるものがある。 不本意な収益実績が続く、あるいは加速すると予想する向きが多く、それがP/Sを押し下げているのかもしれない。 もしこの会社が好きなら、そうでないことを願い、人気がないうちに株を手に入れたいと思うだろう。

アナリストの予測はないが、ヴァルヒの収益、収入、キャッシュフローに関する無料 レポートをチェックすることで、最近のトレンドが将来に向けて同社をどのように設定しているかを確認することができる。ヴァルヒの収益成長トレンドは?

ValhiのようなP/Sレシオが妥当とみなされるためには、企業が業界をアンダーパフォームする必要があるという前提があります。

昨年度の財務を見直したところ、同社の収益が13%減少しているのを見て落胆した。 これは過去3年間の利益を帳消しにするもので、実質的に収益に変化はない。 つまり、この3年間の収益の伸びという点では、同社は複雑な結果に終わったということだ。

今後12ヶ月間で5.9%の成長が予測されている業界と比較すると、最近の中期的な年率換算収益実績から、同社の勢いは弱くなっている。

こうした情報から、ヴァルヒが業界より低いP/Sで取引されている理由がわかる。 大半の投資家は、最近の限定的な成長率が将来も続くと予想しており、株価を減額した金額しか払いたくないようだ。

ヴァルヒーのP/Sに関する結論

直近の株価急騰は、ヴァルヒーのP/Sを業界の中央値に近づけるには十分ではなかった。 売上高株価比率は、特定の業界内では価値を測る尺度としては劣ると主張されているが、強力な景況感指標にはなり得る。

我々の予想通り、ヴァルヒーの3年間の収益動向は、現在の業界予想より悪く見えることから、低いP/Sに寄与していることが明らかになった。 今のところ株主は、将来の収益がおそらく嬉しいサプライズをもたらさないことを認めているため、低いP/Sを受け入れている。 最近の中期的な状況が改善しない限り、この水準が株価の障壁となるだろう。

パレードに水を差すようなことはしたくないが、ヴァルヒ社には2つの警戒すべき兆候がある。

過去に堅実な業績成長を遂げた企業がお好みなら、この無料 コレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Valhi が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:VHI

Advertisement