ヴァルヒ・インク(NYSE:VHI)の株価は、すでに好調に推移しているにもかかわらず、過去30日間で27%の上昇を記録している。 この30日間で、年間上昇率は44%と非常に急上昇している。

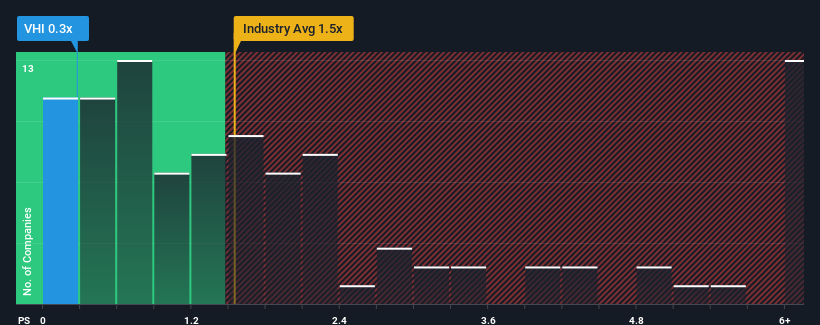

株価は急騰しているが、米国の化学品業界の約半数の企業の売上高株価収益率(PER)が1.5倍を超えていることを考えると、PERが0.3倍のヴァルヒは魅力的な投資先と言えるかもしれない。 ただし、P/Sが限定的なのは何か理由があるのかもしれないので、額面通り受け取るのは賢明ではない。

ValhiのP/Sは株主にとって何を意味するのか?

一例として、Valhiの収益は昨年から悪化しており、これは全く理想的ではありません。 P/Sが低いのは、投資家が、同社が近い将来、より広範な業界を下回らないよう十分な努力をしないと考えているためである可能性がある。 もしこの会社が好きなら、そうでないことを望み、人気がない間に株を手に入れる可能性があるだろう。

同社の収益、収入、キャッシュフローの全体像を知りたいですか?Valhiに関する 当社の無料 レポートが 、同社の過去の業績に光を当てるのに役立つだろう。Valhiの収益成長はどのように推移していますか?

ValhiのようなP/Sレシオが妥当とみなされるには、企業が業界をアンダーパフォームする必要があるという前提があります。

振り返ってみると、昨年はトップラインが6.0%減少した。 少なくとも売上高は、それ以前の成長期のおかげで、全体として3年前から完全に後退することはなかった。 したがって、不安定な中期的成長率に株主が過度に満足することはないだろう。

業界の1年成長率予想7.7%と最近の中期的な収益動向を比較すると、魅力が著しく低下していることがわかる。

この点を考慮すると、ヴァルヒーのP/Sが同業他社に及ばない理由は容易に理解できる。 どうやら多くの株主は、業界全体から遅れ続けると思われるものを持ち続けることに抵抗があったようだ。

ヴァルヒのP/Sから何を学ぶか?

直近の株価急騰は、ヴァルヒーのP/Sを業界の中央値に近づけるには十分ではなかった。 売上高株価比率は、特定の業界内では価値を測る尺度としては劣ると主張されているが、強力な景況感指標となり得る。

ヴァルヒ社を調査した結果、過去3年間の収益動向が、現在の業界予想を下回っていることから推測されるように、低いPERの主要因であることが確認された。 現段階では、投資家は収益改善の可能性がPERを高くするほど大きくないと感じている。 最近の中期的な収益トレンドが続けば、株価がすぐに反転することは難しいだろう。

リスクについては常に考えるべきだ。その一例として、 Valhiの注意すべき4つの 兆候を見つけた。

最初に出会ったアイデアだけでなく、優れた企業を探すようにすることが重要だ。収益性の向上があなたの考える素晴らしい企業と一致するのであれば、最近の収益成長が著しい(そしてPERが低い)興味深い企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Valhi が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.