チャーリー・マンガーが支援した)伝説のファンドマネージャー、リー・ルーがかつて『最大の投資リスクは価格の変動ではなく、資本の永久的な損失を被るのかどうかだ』と言った。 負債過多は破滅につながる可能性があるからだ。 シールド・エア・コーポレーション(NYSE:SEE)は、その事業において負債を使用していることがわかる。 しかし、株主は負債の使用を心配すべきなのだろうか?

なぜ負債はリスクをもたらすのか?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 資本主義の一部は、失敗した企業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(しかし依然としてコストのかかる)状況とは、単に負債をコントロールするために、企業が安い株価で株主を希薄化しなければならないような状況である。 しかし、希薄化の代わりに、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 企業の負債レベルを検討する際の最初のステップは、現金と負債を一緒に検討することです。

シールドエアーの負債額は?

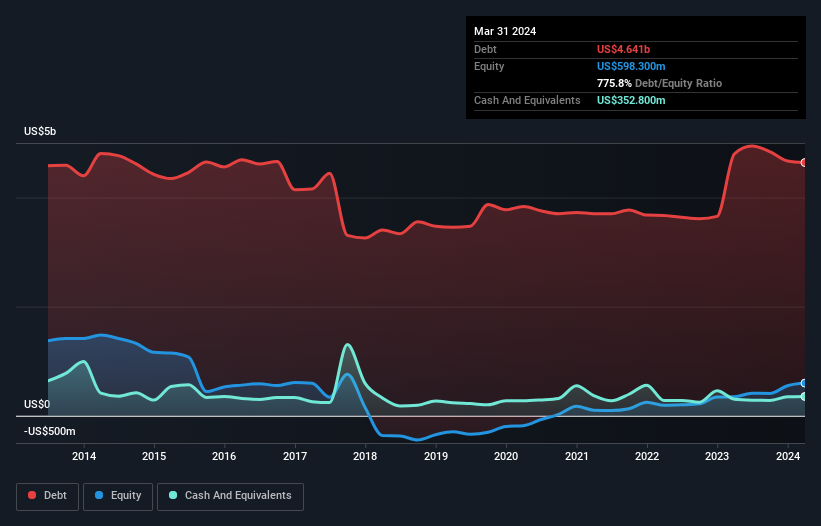

下のチャート(クリックすると詳細が表示されます)を見ると、2024年3月にシールドエアーは46億4,000万米ドルの負債を抱えていることがわかります。 しかし、3億5,280万米ドルの現金準備金があるため、純負債は約42億9,000万米ドルと少ない。

シールドエアーのバランスシートはどの程度強固か?

最新のバランスシートデータによると、シールドエアーは1年以内に15億米ドルの負債を抱え、その後51億米ドルの負債を抱える。 これを相殺するものとして、同社には3億5,280万米ドルの現金と12ヶ月以内に支払期限の到来する5億8,177万米ドルの債権がある。 つまり、負債は現金と短期債権の合計より56億7,000万米ドル多い。

この赤字は同社の時価総額55億3,000万米ドルを上回っていることから、株主は子供が初めて自転車に乗るのを見守る親のように、シールドエアの債務残高を注視すべきだと考える。 仮に、同社が現在の株価で増資による負債返済を余儀なくされた場合、極めて大きな希薄化が必要となるだろう。

我々は、利益に対する負債水準について知るために、主に2つの比率を用いる。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレスト・カバー)である。 従って、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

シールドエアーのEBITDAに対する負債比率は4.0で、EBITは支払利息を3.1倍カバーしている。 これを総合すると、負債水準が上昇することは避けたいが、現在のレバレッジを維持することは可能であると思われる。 さらに問題なのは、シールドエアーが昨年1年間でEBITを3.8%減少させていることだ。 このままでは、負債を返済するのはトレッドミルの上を走るようなものだ。 負債についてバランスシートから最も多くを学べることは間違いない。 しかし、シールドエアーが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの考えを知りたい方は、アナリストの利益予測に関するこの無料レポートが面白いかもしれない。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、EBITがフリーキャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 直近の3年間を見ると、シールドエアーのフリーキャッシュフローはEBITの45%で、これは予想より低い。 借金を返済することを考えると、これは素晴らしいことではない。

我々の見解

一見したところ、シールドエアーの利子カバー率は、この銘柄に対して私たちを躊躇させるものであり、その負債総額の水準は、一年で最も忙しい夜に空いている1軒のレストランほど魅力的なものではなかった。 とはいえ、EBITをフリーキャッシュフローに変換する能力はそれほど心配する必要はない。 全体として、シールドエアーには十分な負債があり、バランスシートには現実的なリスクがあると言える。 すべてがうまくいけば、それはリターンを押し上げるはずだが、裏を返せば、負債によって恒久的な資本損失のリスクが高まるということだ。 私たちがバランスシートから負債について最も多くを学ぶことは間違いない。 しかし結局のところ、どの企業もバランスシートの外に存在するリスクを含んでいる可能性がある。 例えば、私たちは シールド・エアについて、注意すべき2つの警告サイン(1つは私たちを少し不快にさせる )を特定した。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sealed Air が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.