Advertisement

Nucor株があなたのレーダーに映っているのなら、今が買い時なのか、ホールドする時期なのか、それともポジションを見直す時期なのかを吟味していることだろう。同銘柄が投資家の注目を集めたのにはそれなりの理由があり、過去1週間で8.2%、過去1ヵ月で10.0%、累計で32.8%という力強いリターンを示している。さらに振り返ると、Nucorは5年間で229.7%のリターンを記録しており、市場サイクルを乗り切り、より強くなるコツを示している。

最近の上昇は突然現れたわけではない。大規模な設備投資の発表から、画期的な鉄鋼技術の進歩における同社の主導的役割まで、楽観を煽るニュースがたくさんあった。投資家はまた、長期的なコスト構造と競争力を大きく左右する可能性のある、Nucorの新たなサステナビリティ・イニシアチブの進捗状況にも注目している。こうしたヘッドラインの中には、リスク認識の変化を後押しして株価を上昇させるものもあれば、現在の市場サイクルをはるかに超える同社の成長可能性への自信を高めるものもある。

では、これらすべてがどのように価値に結びつくのだろうか?Nucorが特に興味深いのはそこだ。6つの一般的なバリュエーション指標に基づく分析によると、Nucorは6つのチェックのうち5つで割安の「5」を獲得している。これは、この種の企業としてはまれなことであり、数字がどのように積み重なっているかを詳しく見る価値がある。次に、これら6つの評価アプローチを分解し、市場が見落としている可能性がある部分を確認する。最後に、私がNucorや他の銘柄が買いかどうかを判断する際に最も頼りにしている方法を紹介する。

アプローチ1:Nucorの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のフリーキャッシュフローを予測し、それを現在のドル価値に割り戻すことで、企業の本質的価値を推定する。このアプローチは、将来キャッシュを生み出す能力に基づいて、株価が本来の価値より高く取引されているか、低く取引されているかを判断するために広く使用されている。

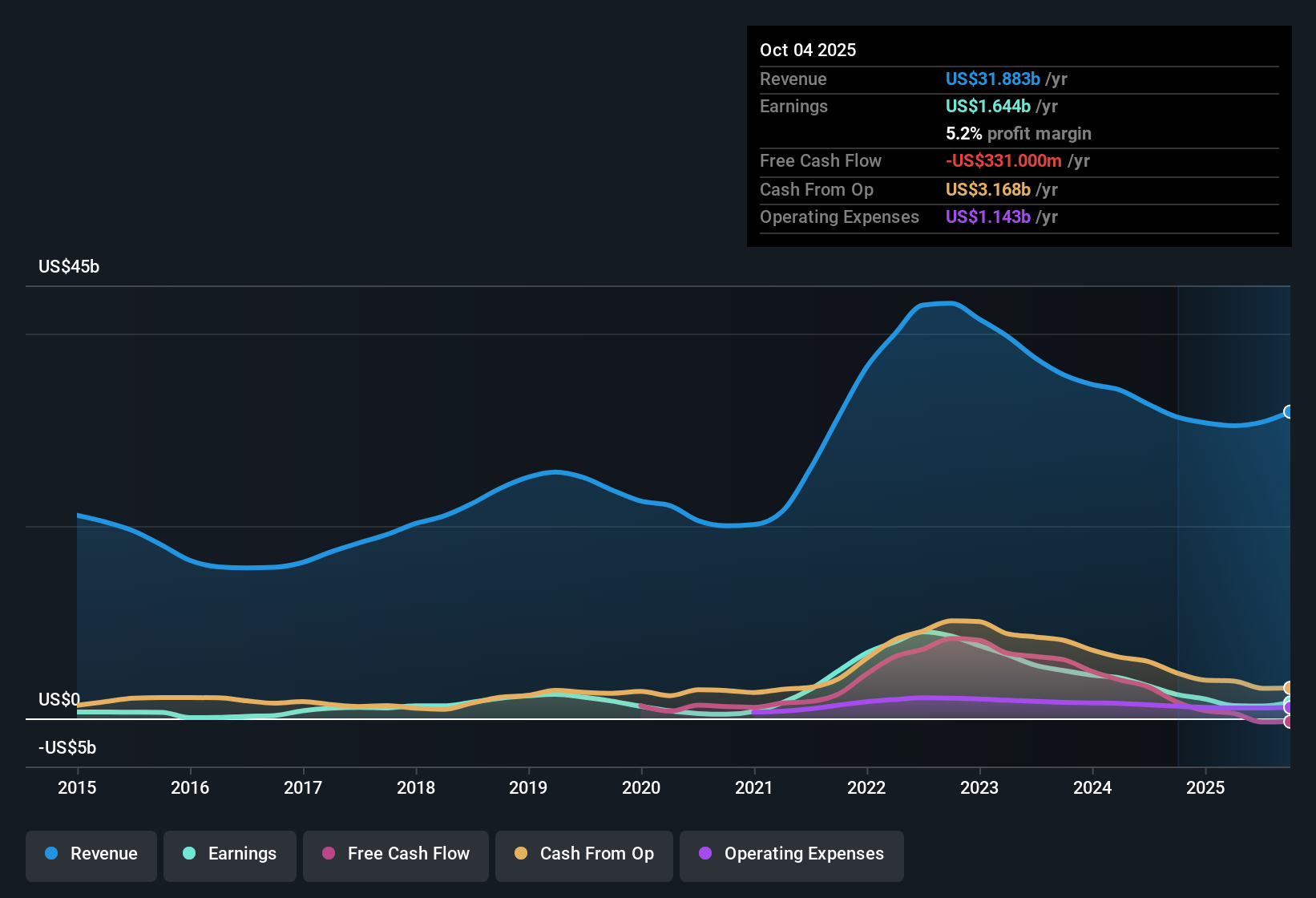

Nucorの最新のフリーキャッシュフローは4億1370万ドル。アナリストの予測によると、この数字は大幅に増加し、2027年までに約30億6,000万ドルに達すると予想されている。アナリストは今後5年間を対象としているが、Simply Wall Stが提供する2035年までの予測によれば、それ以降も強い上昇傾向があり、フリー・キャッシュフローは2035年までに141億ドルを超える可能性がある。フローはすべて米ドルで表示されている。

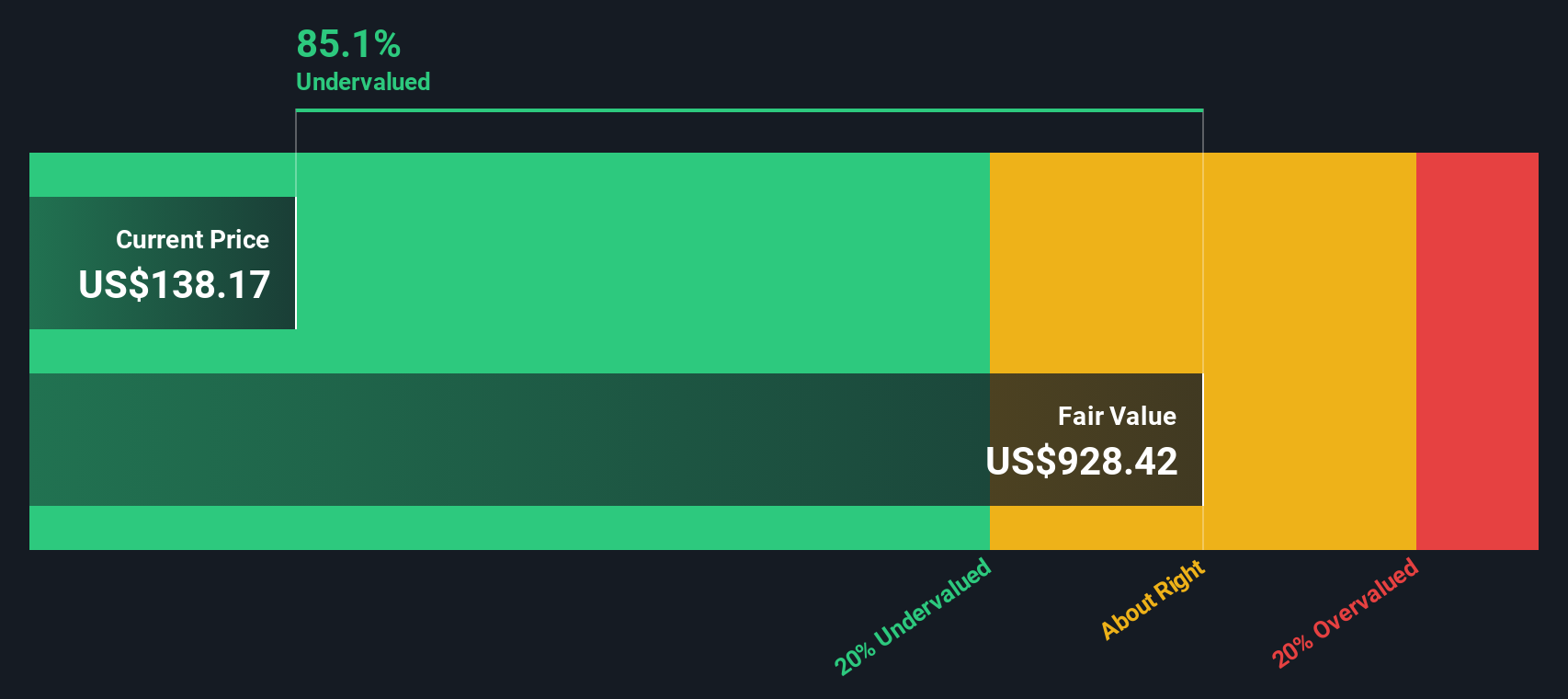

これらの将来キャッシュフローを適用し、今日まで割り引くと、DCFモデルによるNucorの推定本源的価値は1株当たり815.35ドルとなる。これは、現在の株価に対して81.4%という驚くべきディスカウントであり、キャッシュを生み出す可能性に基づいて、市場がNucorを劇的に過小評価していることを意味する。

結果過小評価

Nucor の公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

当社の割引キャッシュフロー(DCF)分析によると、Nucor は 81.4%割安である。ウォッチリストや ポートフォリオでこれを追跡したり、より多くの割安銘柄を発見してください。

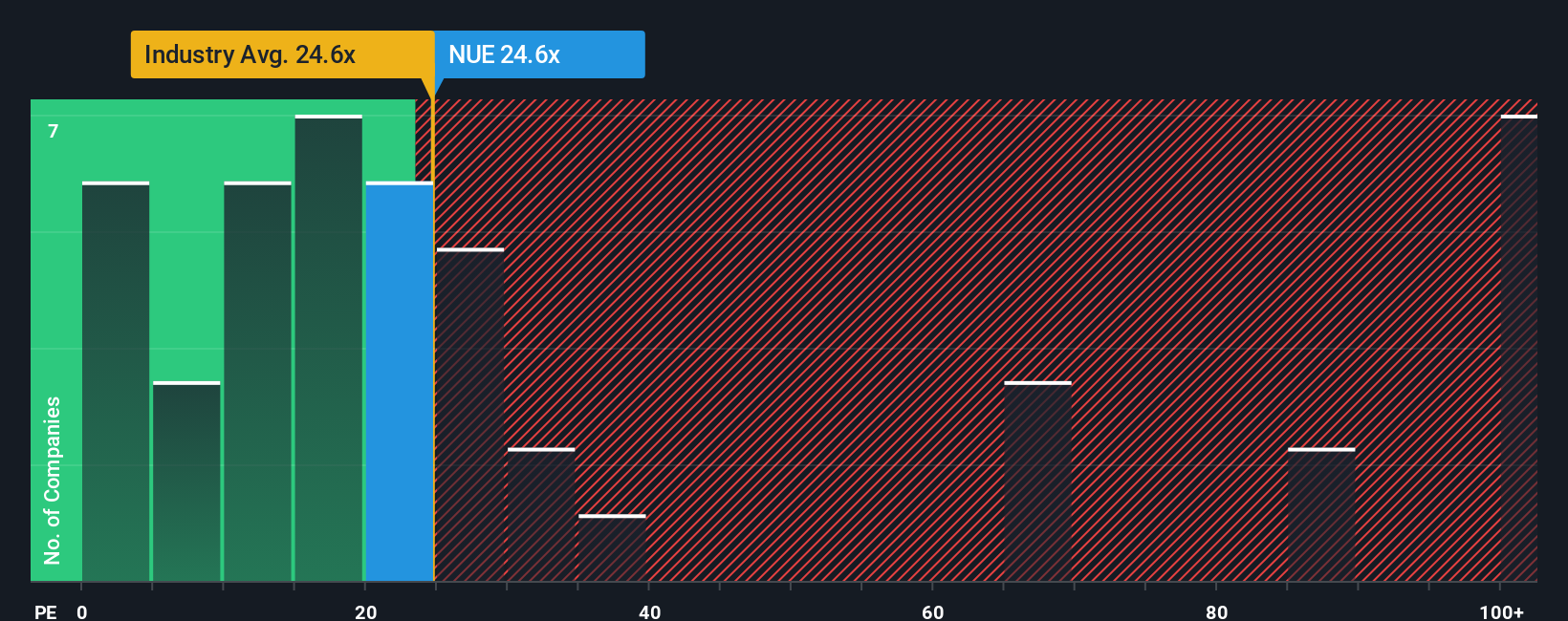

アプローチ 2: Nucor 価格対収益 (PE)

株価収益率 (PE) は、Nucor のような収益性の高い企業を評価する際の定番である。このため、株価が現在および将来の収益性に対して妥当な価格であるかどうかを素早く判断したい投資家には特に便利です。

成長期待と企業固有のリスクは、「適正な」PEを決定する大きな要因である。収益が急拡大している企業やリスクが低いと思われる企業はPEレシオが高いことが多く、障害や業界の逆風に直面している企業は低い倍率で取引される傾向がある。

現在、NucorのPEレシオは21.2倍である。これは、金属・鉱業業界平均の25.7倍、同業他社平均の33.2倍を下回っている。しかし、これらの平均値のみをベンチマークとすると、堅調な収益成長、利益率、バランスシートの強さなど、Nucorに特有の要因を見落とす可能性がある。

そこで、Simply Wall Stのフェア・レシオの出番となる。フェア・レシオは、Nucorの業績見通し、業界力学、収益性、企業規模、リスク・プロファイルに基づいて予想PE倍率を調整する。Nucorのフェア・レシオは34.1倍で、実際のPEと業界平均の両方を上回っている。これは、市場が同社の強みを過小評価している可能性を示唆している。

NucorのPEは21.2倍で、フェア・レシオの34.1倍を大きく下回っているため、財務状況と見通しを総合的に勘案すると割安に見える。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている企業を発見してください。

意思決定をアップグレード:Nucorの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、その企業についてあなたが個人的に語るストーリーのことで、その企業で何が起きていると考えているかを、将来の収益、利益、マージン、そして最終的にはその株式に対するあなた自身の公正価値など、あなたがその企業に期待する数字に結びつけるものです。

Narrativesは、単に比率やコンセンサス予想に注目するのではなく、ヌーコーの業界リーダーシップ、プロジェクト、リスクに対する理解を、具体的な財務予測や公正価値に結びつけるのに役立ちます。これにより、市場やアナリストが示唆するものだけでなく、あなたの視点に基づいて意思決定を行うことができるようになります。ナラティブは、何百万人もの投資家がそれぞれの見解と結果を共有しているSimply Wall Stのコミュニティページで利用でき、簡単に使用できます。

あなたのNarrativeの公正価値とNucorの現在の株価を比較することで、今が購入、保有、売却の適切なタイミングかどうかを判断することができます。Narrativeは、新しい決算やニュースが発表されると自動的に更新されるため、余分な労力をかけずに投資テーマを最新のものに保つことができます。

例えば、Nucorの変革と政策の追い風がフェアバリューを182.00ドルまで引き上げると見る投資家もいれば、今後の状況が厳しくなると予想し、フェアバリューを145.00ドル近くに設定する投資家もいる。どの道を信じるかは、あなたの語り口次第だ。

Nucorの物語にはまだ続きがあると思いますか?あなた自身の物語を作成し、コミュニティに知らせてください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nucor が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:NUE

Advertisement