Advertisement

チャーリー・マンガーが支援した)伝説的なファンドマネジャーのリー・ルーが、かつて『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 負債過多は破滅につながる可能性があるからだ。 ロマ・ネグラ・インダストリアル・アアルゼンチン・ソシエダ・アノニマ(NYSE:LOMA)は、事業で負債を使用していることがわかる。 しかし、本当の問題は、この負債が会社を危険なものにしているかどうかだ。

負債はいつ問題になるのか?

フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できなくなったとき、負債やその他の負債が事業にとってリスキーになる。 最悪のシナリオでは、債権者に支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業の負債水準を検討する際の最初のステップは、現金と負債を一緒に検討することである。

ロマ・ネグラ・カンパニア・インダストリアル・アルゼンチン・ソシエダ・アノニマの最新分析を見る

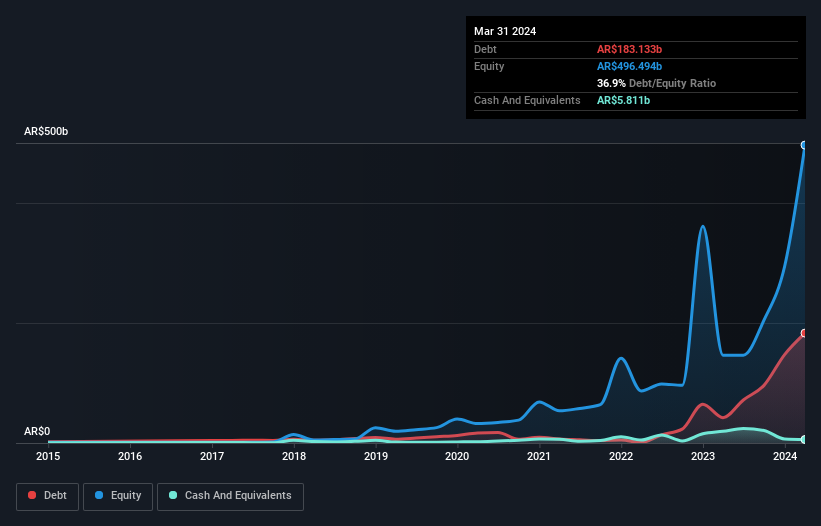

Loma Negra Compañía Industrial Argentina Sociedad Anónimaの純負債はいくらですか?

下の画像をクリックすると詳細が表示されるが、2024年3月現在、ロマ・ネグラ・コンパニア・インダストリアル・アルゼンチン・ソシエダ・アノニマの負債は1831億ARドルで、1年前の423億ARドルから増加している。 しかし、現金は58億1,000万豪ドルあり、純負債は1,773億豪ドルである。

Loma Negra Compañía Industrial Argentina Sociedad Anónimaのバランスシートの強さは?

最新の貸借対照表データを拡大すると、ロマ・ネグラ・コンパーニャ・インダストリアル・アアルゼンチン・ソシエダ・アノニマは、12ヶ月以内に1,688億ARドル、それ以降に3,084億ARドルの負債を抱えていることがわかる。 一方、現金は58.1億ARドル、1年以内に期限が到来する債権は559億ARドル相当である。 つまり、負債が現金と(短期)債権を合計した4,155億豪ドルを上回っている。

ロマ・ネグラの時価総額は7,177億ARドルであるため、必要であれば増資によってバランスシートを強化することができるだろう。 しかし、その負債が過大なリスクをもたらしている兆候には、間違いなく目を光らせておきたい。

私たちは、利益に対する負債水準について知るために、主に2つの比率を用いる。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレスト・カバー)である。 このように、債務の絶対額と支払金利の両方を考慮する。

Loma Negra Compañía Industrial Argentina Sociedad Anónimaの有利子負債はわずか2.2であるにもかかわらず、インタレストカバーは0.76と実に低い。 これは、同社がかなり高い金利を支払っていることを示唆している。 いずれにせよ、この銘柄が意味のあるレバレッジを利用していることは間違いない。 嬉しいことに、ロマ・ネグラ社(Compañía Industrial Argentina Sociedad Anónima)のEBITは、オーストラリアのボブ・ホーク元首相が庭でグラスを伏せるよりも速く成長しており、過去12ヶ月で121%の利益を誇っている。 私たちが貸借対照表から負債について最も多くを学ぶことは間違いない。 しかし、ロマ・ネグラ・コンパーニャ・インダストリアル・アアルゼンチン・ソシエダ・アノニマが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートをご覧ください。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 そこで私たちは、EBITがどれだけフリーキャッシュフローに変換されているかを常にチェックしている。 過去3年間、ロマ・ネグラ・コンパニア・インダストリアル・アルゼンチン・ソシエダ・アノニマは、EBITの52%に相当する強力なフリー・キャッシュ・フローを生み出した。 このフリー・キャッシュ・フローにより、同社は、適切な場合に負債を返済するのに有利な立場にある。

当社の見解

我々が見たところ、ロマ・ネグラ・コンパーニャ・インダストリアル・アアルゼンチン・ソシエダ・アノニマは、利子カバーを考えると容易ではないが、我々が考慮した他の要因から、楽観的な見方をすることができる。 EBITを成長させる能力がかなり高いことは間違いない。 これらのデータを見ると、ロマ・ネグラ・コンパーニャ・アルゼンチン・インダストリアル・ソシエダ・アノニマの負債水準には少し慎重な印象を受ける。 負債が株主資本利益率を向上させることは認めるが、負債が増加しないよう、株主は負債水準を注視することをお勧めする。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、投資リスクのすべてが貸借対照表にあるわけではありません。 Loma Negra Compañía Industrial Argentina Sociedad Anónimaは 、 当社の投資分析で1つの警告サインを示して いることにご注意ください。

結局のところ、純負債から解放された企業に焦点を当てた方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Loma Negra Compañía Industrial Argentina Sociedad Anónima が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:LOMA

Advertisement