Advertisement

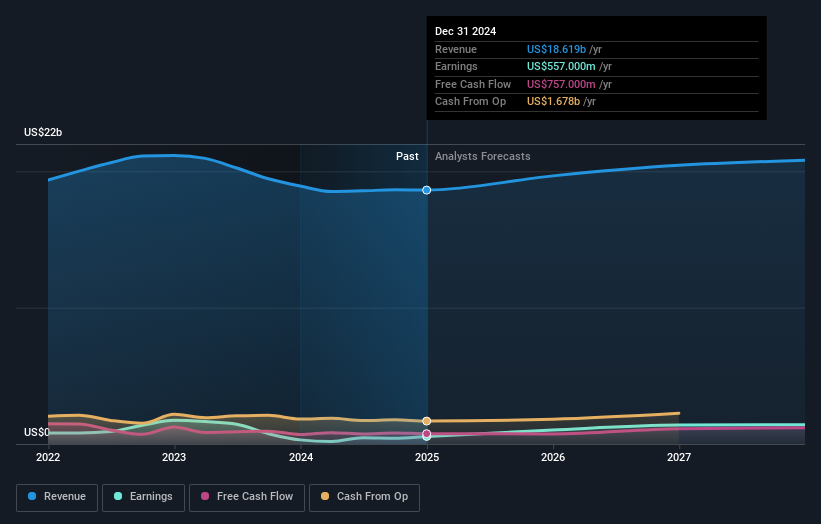

先週、インターナショナル・ペーパー・カンパニー(NYSE:IP)の通期決算が発表された。初期の反応は芳しくなく、株価は先週6.2%安の55.63米ドルだった。 どう考えても、かなり悪い結果のようだ。売上高は190億米ドルとアナリスト予想通りだったが、法定利益は予想を20%下回り、1株当たり1.57米ドルと大きく落ち込んだ。 これは投資家にとって重要な時期であり、報告書で企業の業績を追跡し、専門家の来年の予測を見たり、事業への期待に変化があったかどうかを確認したりできるからである。 読者の皆様には、アナリストの最新(法定)決算後の来年予測をご覧いただくと興味深いかと思います。

最新の業績を考慮すると、インターナショナル・ペーパーの7人のアナリストによる現在のコンセンサスは、2025年の収益197億米ドルである。これは、過去12ヶ月間の収益から5.6%の満足のいく増加である。 一株当たり法定利益は177%増の2.93米ドルに急増すると予測されている。 このレポートに至るまで、アナリストは2025年の売上高197億米ドル、一株当たり利益(EPS)3.04米ドルを予想していた。 アナリストは、来年の一株当たり利益の数字が少し落ち込んでいることから、最新の決算後、この事業に対して少し否定的になったようだ。

コンセンサス目標株価は56.36米ドルで安定しており、アナリストは予想利益の低下が当面の株価下落にはつながらないと判断しているようだ。 アナリストの予想レンジを見て、異常値の意見が平均値とどの程度違うかを評価するのも有益だろう。 現在、最も強気なアナリストはインターナショナル・ペーパーを1株当たり66.00米ドルと評価し、最も弱気なアナリストは45.90米ドルと評価している。 お分かりのように、アナリストは株価の将来について全員一致しているわけではないが、予想レンジはまだそれなりに狭い。

もちろん、これらの予測を業界そのものと照らし合わせるという見方もある。 それは、インターナショナル・ペーパーの収益が2025年末まで年率5.6%の成長を遂げると予想されていることである。これが達成されれば、過去5年間の年率0.3%の減少をはるかに上回る結果となる。 業界全体の売上高が年率4.3%成長するとのアナリスト予想と比較してみよう。 つまり、インターナショナル・ペーパーは、少なくともしばらくの間は、競合他社よりも速い成長が見込まれるということだ。

ボトムライン

最大の懸念は、アナリストが一株当たり利益予想を引き下げたことで、インターナショナル・ペーパーに逆風が吹く可能性を示唆している。 幸いなことに、アナリストは売上高も再確認しており、予想通りであることを示唆している。加えて、当社のデータによると、収益はより広い業界よりも速く成長する見込みである。 コンセンサス目標株価は56.36米ドルで安定しており、最新予想が目標株価に影響を与えるほどではない。

この点を考慮すれば、インターナショナル・ペーパーについて早急に結論を出すことはないだろう。長期的な収益力は、来年の利益よりもはるかに重要である。 私たちは、複数のインターナショナル・ペーパー・アナリストによる2027年までの予想を持っている。

しかし、リスクについては常に考える必要がある。その一例として、私たちは インターナショナル・ペーパーに注意すべき4つの警告サインを 発見しました。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、International Paper が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご関心がおありですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:IP

Advertisement