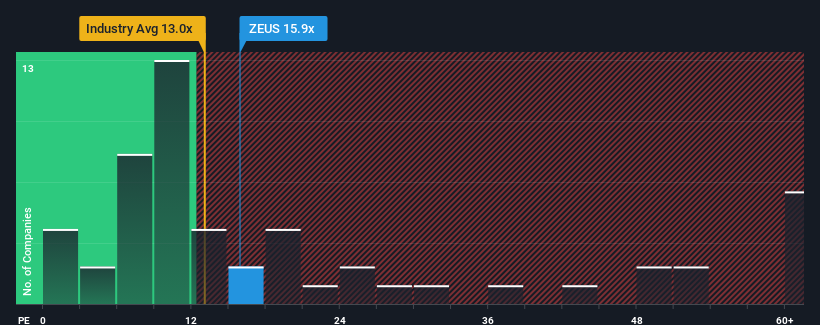

オリンピック・スチール 社(NASDAQ:ZEUS)の株価収益率(PER)15.9倍は、PERの中央値が約17倍である米国の市場と比較すると、かなり「中途半端」であると言っても過言ではない。 これは眉唾ではないかもしれないが、もしPERが妥当でなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

最近のオリンピック・スチールの収益は、他の企業よりも急速に低下しており、オリンピック・スチールにとって有利な状況ではない。 一つの可能性は、投資家が同社の収益トレンドが最終的に市場の他の大半と同じように落ち込むと考えているため、PERが控えめになっていることだ。 もしあなたがまだ事業を信じているのであれば、同社が利益を流出させていないことを望むだろう。 あるいは、少なくとも、不利なうちに株を拾っておこうという計画なら、業績不振が続かないことを望むだろう。

成長指標が示すPERとは?

PERを正当化するためには、Olympic Steelは市場と同様の成長を遂げる必要がある。

振り返ってみると、昨年は同社のボトムラインに不満の残る51%の減少をもたらした。 残念なことに、3年前のスタート地点に戻ってしまい、その間のEPS成長は全体としてほぼ皆無だった。 つまり、この間、同社は収益の成長という点で、さまざまな結果を残してきたということだ。

将来に目を移すと、同社を担当する2人のアナリストの予想では、今後1年間の利益成長率は21%減となり、マイナス圏に突入する。 他の市場が12%成長すると予想されている中で、これは素晴らしいことではない。

このことを考えると、オリンピック・スチールのPERが他の大多数の企業と同じ水準にあることは、いささか憂慮すべきことだ。 どうやら同社の投資家の多くは、アナリスト集団の悲観論を否定し、今すぐ株を手放そうとはしていないようだ。 このような収益低下はいずれ株価に重くのしかかるだろうから、この株価が持続可能だと考えるのは大胆な人だけだろう。

要点

一般的に、投資判断を下す際に株価収益率を深読みしないよう注意したい。

オリンピック・スチールは現在、減益が予想される企業としては予想より高いPERで取引されている。 業績が後退し、見通しが悪くなると、株価が下落し、PERが低下するリスクがある。 こうした状況が改善されない限り、この株価を妥当と考えるのは難しい。

また、オリンピック・スチールについて、考慮すべき2つの警告サイン(1つは重大!)を見つけたことも注目に値する。

もちろん、OlympicSteel よりも良い銘柄が見つかるかもしれません。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Olympic Steel が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.