Advertisement

- マーシュ・アンド・マクレナン・カンパニーズが適正価格なのか、それとも静かに価値を提供しているのか、疑問に思っているのはあなただけではない。この銘柄は品質と期待の岐路に立たされている。

- 先週0.4%、先月3.5%上昇した後、株価は3年で12.0%、5年で70.3%上昇しているにもかかわらず、年初来で13.2%、過去1年で18.9%下落している。

- 最近のニュースでは、マーシュ・アンド・マクレナンがリスクアドバイザリー能力を拡大し、スペシャリティ保険とコンサル ティングにおける足跡を深め、複雑な企業リスクに対するパートナーとしての地位を強化していることに焦点が当 てられている。このような着実な戦略遂行は、センチメントが変化したときに市場が株価を素早く再評価できる理由を説明するのに役立つ。

- 現在、同社のバリュエーション・チェッ クスコアは3/6であり、当社が追跡している指標の半数で割安と判断され ているが、すべてではない。次に、これらのバリュエーション・アプローチを詳しく説明し、マーシュ・アンド・マクレナンの本当の価値について考える、より強力な方法を紹介する。

マーシュ・アンド・マクレナン・カンパニーズの過去1年間のリターンが-18.9%であり、同業他社に遅れをとっている理由をご覧ください。

アプローチ1:マーシュ・アンド・マクレナン・カンパニーズの超過収益率分析

エクセス・リターンズ・モデルは、マーシュ・アンド・マクレナン・カンパニーズが資本コストを余裕で上回る株主資本利益率を生み出しているかどうか、そしてそのギャップが長期的にどの程度の価値を持つかを問うものです。一株当たりの簿価からスタートし、投資家が求めるリターン以上の利益を得ることによって生み出される価値を推定します。

マーシュ・アンド・マクレナンの場合、スタート時の簿価は1株当たり30.92ドルで、4人のアナリストによる加重将来予測に基づく安定的な簿価は1株当たり36.45ドルである。この自己資本ベースでは、1株当たり10.87ドルの安定的なEPSが期待され、平均自己資本利益率は29.82%となる。株主資本コストは1株当たりわずか2.54ドルであるため、モデルは1株当たり8.33ドルの超過リターンを見込んでいる。

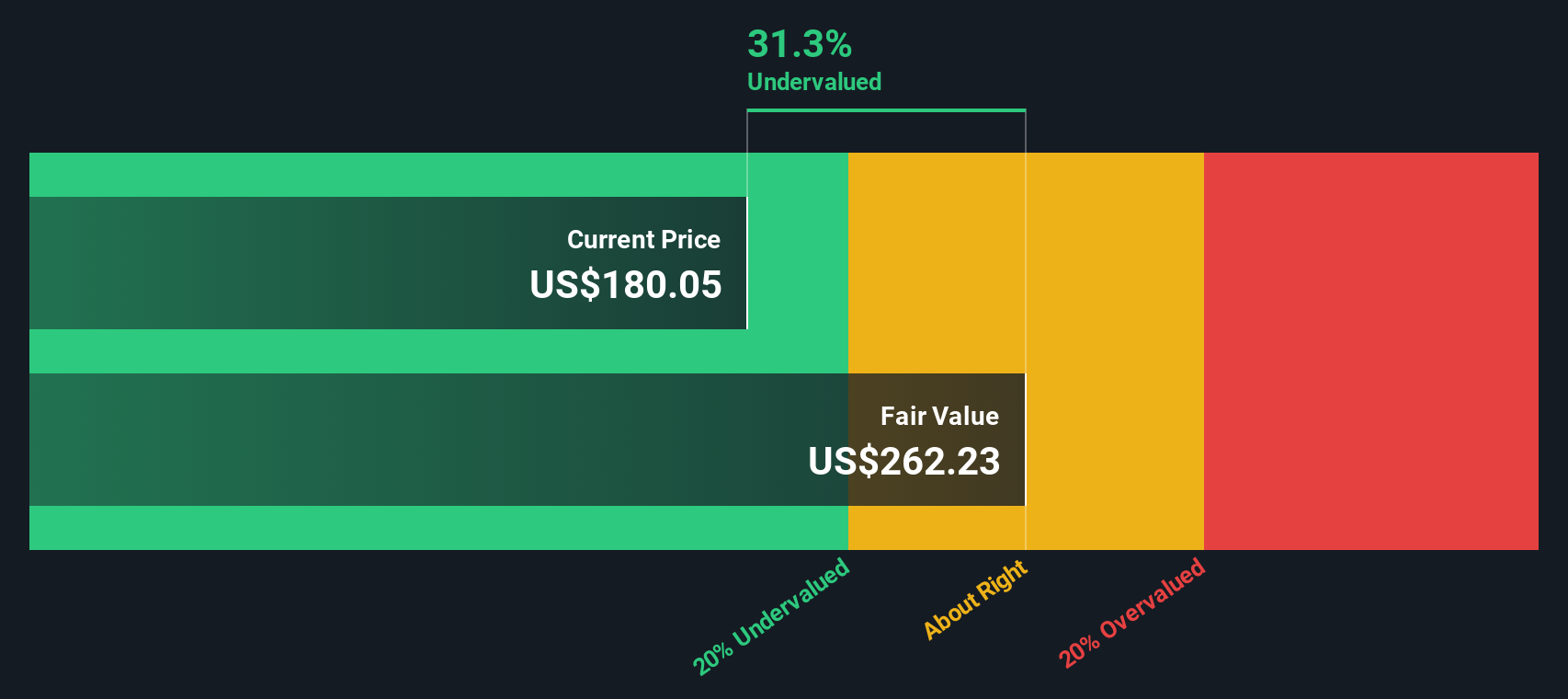

これらの超過リターンを合計すると、モデルは1株当たり約261.90ドルの本源的価値に到達し、株価が現在の取引価格に対して約30.0%過小評価されていることを意味する。

結果割安

当社のエクセス・リターン分析では、マーシュ・アンド・マクレナン・カンパニーズは30.0%過小評価されている。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく割安株933銘柄をさらにご覧ください。

マーシュ・アンド・マクレナン・カンパニーズの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ 2: マーシュ・アンド・マクレナン・カンパニーズの株価と収益の比較

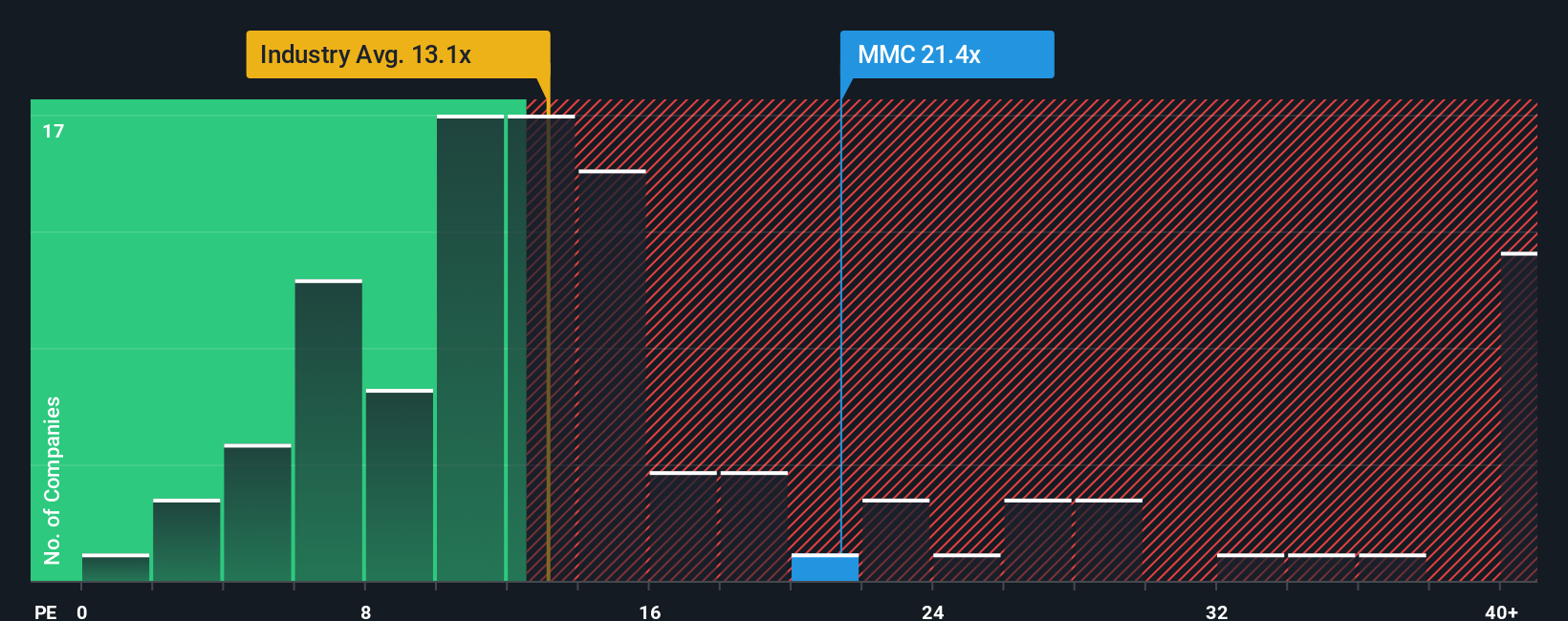

マーシュ・アンド・マクレナン・カンパニーズのような確立され、一貫して利益を上げている企業にとって、株価収益率(PE)は、投資家が現在の利益1ドルに対していくら支払う意思があるかを示す有用な略語です。これは、最終的に配当、自社株買い、再投資の原資となる会社の利益エンジンと今日の価格を直接結びつけるものです。

何をもって正常または公正なPEとするかは、収益がどの程度のスピードで成長すると予想されるか、またその収益がどの程度のリスクを持つかによって決まる。高い成長と予測可能なキャッシュフローは通常、より高い倍率を正当化し、遅い成長または不安定な成長はPEを引き下げる傾向がある。マーシュ・アンド・マクレナンは現在21.77倍のPEで取引されており、保険業界平均の約13.06倍を上回っているが、同業他社平均の約27.09倍を下回っている。これは、市場がすでに品質と成長を織り込んでいることを示唆しているが、最も近い比較対象企業ほどではない。

単にウォール街の公正比率の枠組みはさらに一歩進んでいる。マーシュ・アンド・マクレナンを広範な業界平均や同業他社平均と比較するだけでなく、企業固有の収益成長見通し、収益性、リスクプロファイル、業界、時価総額などの要素をすべて考慮した上で、適切なPEを推定します。マーシュ・アンド・マクレナンのフェア・レシオは14.85倍で、現在の21.77倍を大きく下回っている。

結果割安

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1440社をご覧ください。

あなたの意思決定をアップグレード:マーシュ・アンド・マクレナン・カンパニーズの物語を選ぼう

そこで、Simply Wall Stのコミュニティページにあるシンプルなフレームワーク、ナラティブをご紹介しよう。ナラティブでは、企業のストーリーに対するあなたの見方を、将来の収益、利益、マージンに対するあなた自身の予測につなげ、そして今日の株価と比較できる公正価値につなげる。PEレシオやアナリストの目標株価をただ受け入れるのではなく、マーシュ・アンド・マクレナンが複雑化するリスク、規制、デジタル・ディスラプションをどのように乗り越えていくかを反映したストーリーを選んだり、構築したりすることができます。ストーリーはダイナミックで、新しい業績やニュース、ガイダンスが入ると自動的に更新されるため、事実が変わればフェアバリューの見方も変化します。例えば、ある投資家はマーシュ・アンド・マクレナンの業績が堅調に推移し、1株当たり258ドルに近いフェアバリューが正当化されると見る、より強気なシナリオを支持するかもしれない。より慎重な投資家は、197ドルの見方に沿ったナラティブを選択し、それぞれが選択したフェアバリューと現在の価格との比較に基づいて、購入、保有、売却のいずれかを決定することができます。

マーシュ・アンド・マクレナン・カンパニーズのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Marsh & McLennan Companies が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:MMC

Advertisement