Advertisement

- Chubbは1株295ドル前後でまだ賢い買い手なのか、それとももう簡単に儲かってしまったのか。ここでは、現在の株価が将来について何を暗示しているのかを詳しく見てみよう。

- 先週は1.1%の小幅な下落があったものの、チャブは過去1カ月で3.1%、年初来で8.1%、5年間で107.5%上昇している。

- 最近の市場は、世界の保険業界におけるChubbの安定したポジションに反応しており、投資家は、金利の変動やキャタストロフ・リスク・モデルの進化を背景に、その規律あるアンダーライティングを評価している。同時に、経営陣がスペシャリティ・ラインと国際的な事業拡大に引き続き注力していることで、サイクルが成熟してもチャブは簿価の複利運用を継続できるという見方が強まっている。

- 当社の単純なバリュエーション・フレームワークでは、チャブ は主要なチェック項目で4/6の割安度を示しており、純粋にモ メンタムに依存するのではなく、合理的な価値を提供している可能 性を示唆している。次に、このスコアの背景にある主なバリュエーション・アプローチを説明し、最後に、長期的なポートフォリオの文脈でチャブの価値を考える、よりニュアンスのある方法を紹介する。

Chubbは昨年4.2%のリターンを達成した。これが他の保険業界と比較してどうなのかをご覧ください。

アプローチ1:Chubb超過収益分析

エクセス・リターンズ・モデルは、株主が自己資本に対して合理的に要求するリターン以上に、チャブがどれだけの価値を創造しているかを見るものです。短期的な収益に注目するのではなく、Chubbが帳簿価額に対して魅力的なリターンを一貫して獲得し、その利益を同様の利率で再投資できるかどうかを問います。

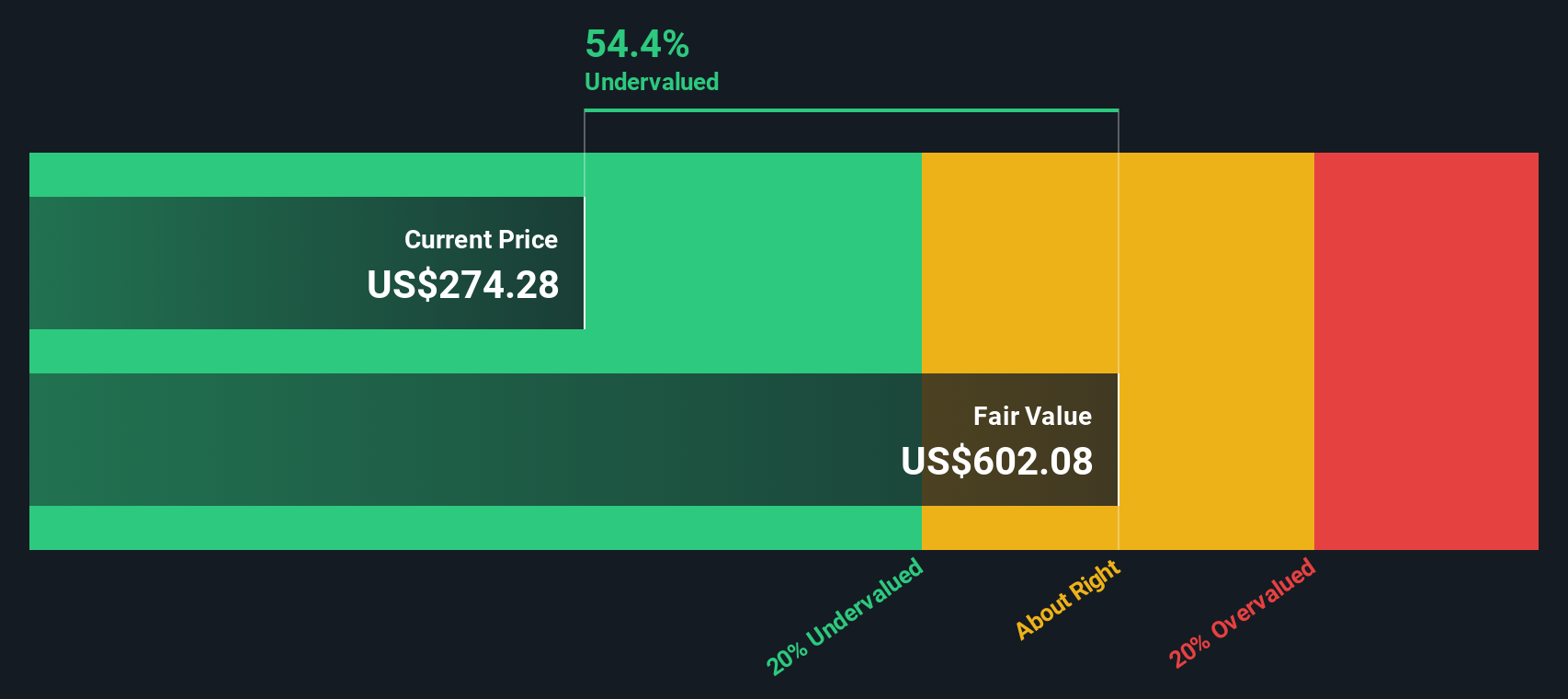

アナリストは、Chubbについて、平均自己資本利益率13.60%に支えられた一株当たり28.51ドルの安定した収益力を期待している。現在の簿価は1株当たり182.22ドルであり、安定した簿価は1株当たり209.68ドルと予想されることから、このモデルは、同社が長期にわたって健全なペースで株主資本を複利運用し続けることができると仮定している。1株当たり13.90ドルの株主資本コストを考慮した後、チャブは1株当たり14.61ドルの超過リターンを生み出すと予測される。これは、投資家が求める以上の価値を生み出すことを意味する。

これらのインプットをまとめると、超過収益モデルは現在の株価を約54.2%上回る本源的価値を示している。これに基づき、当銘柄は現在の水準で著しく過小評価されていると判断される。

結果割安

当社のエクセス・リターンズ分析では、Chubbは54.2%過小評価されています。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいてさらに912の割安銘柄を発見してください。

Chubbの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: チャブ株価と収益の比較

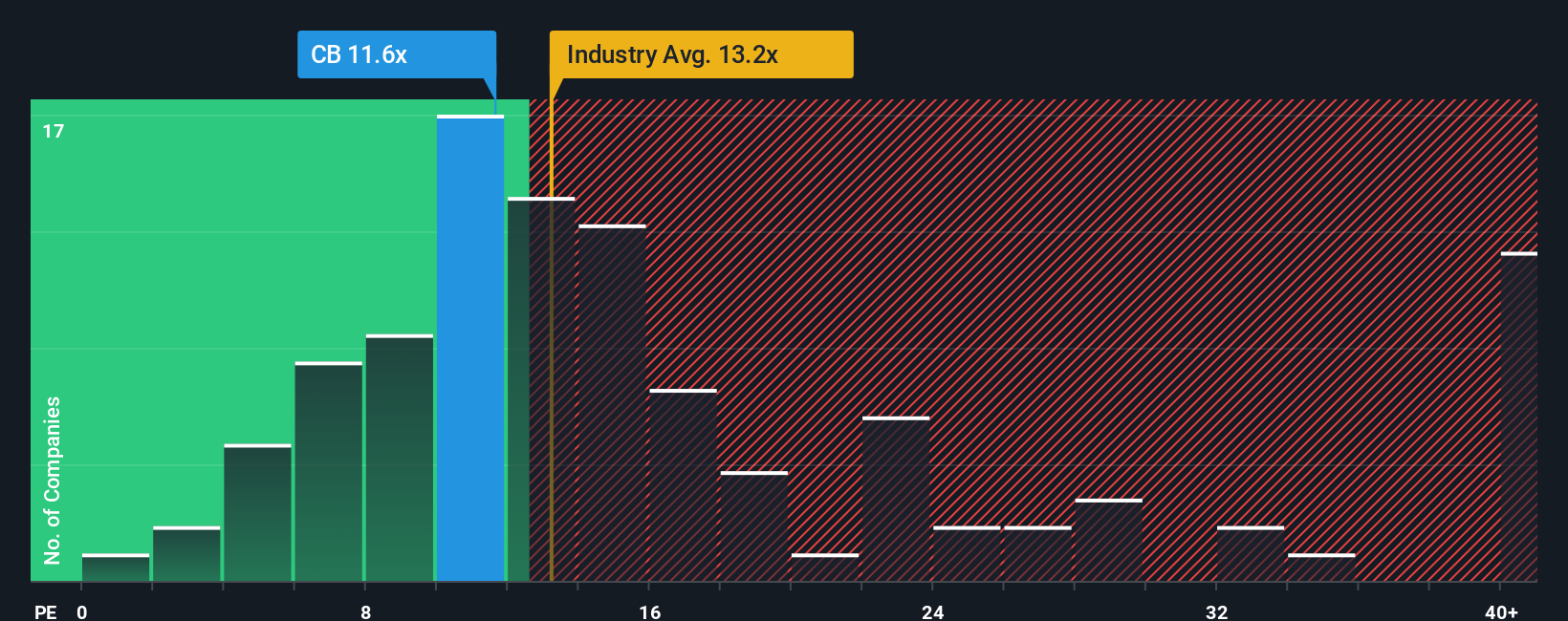

Chubbのような安定した収益を上げている保険会社の場合、株価収益率(PE)は、投資家が現在の収益1ドルに対して支払ってもよいと考える金額を測定する実用的な方法です。一般的に、成長が速く、リスクが低いと判断されればPEが高くなる一方、成長が鈍化したりリスクが高まったりすれば、より低い、より保守的な倍率になる。

Chubbは現在約12倍のPEで取引されており、保険業界平均の約12.8倍をやや下回り、同業他社平均の約10倍を上回っている。この見方をより鮮明にするため、シンプリー・ウォールStは独自のフェア・レシオを使用している。このフェア・レシオは、利益成長率、収益性、規模、リスク・プロファイルなどの要素をすべて考慮した上で、投資家が合理的に支払う可能性のあるPEを見積もるものである。Chubbのフェア・レシオは約13.7倍である。これは、同銘柄が現在の市場評価よりもいくぶん高い倍率を正当化する可能性があることを示唆している。

フェア・レシオは、単純な同業他社比較や業界比較よりも企業固有の要因を組み込んでいるため、バリュエーションのベンチマークとしてより適切なものとなっている。現在のPEがこのフェア・レシオを下回っていることから、チャブは収益倍率ベースで小幅割安と判断される。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

意思決定をアップグレード:Chubbの物語を選ぼう

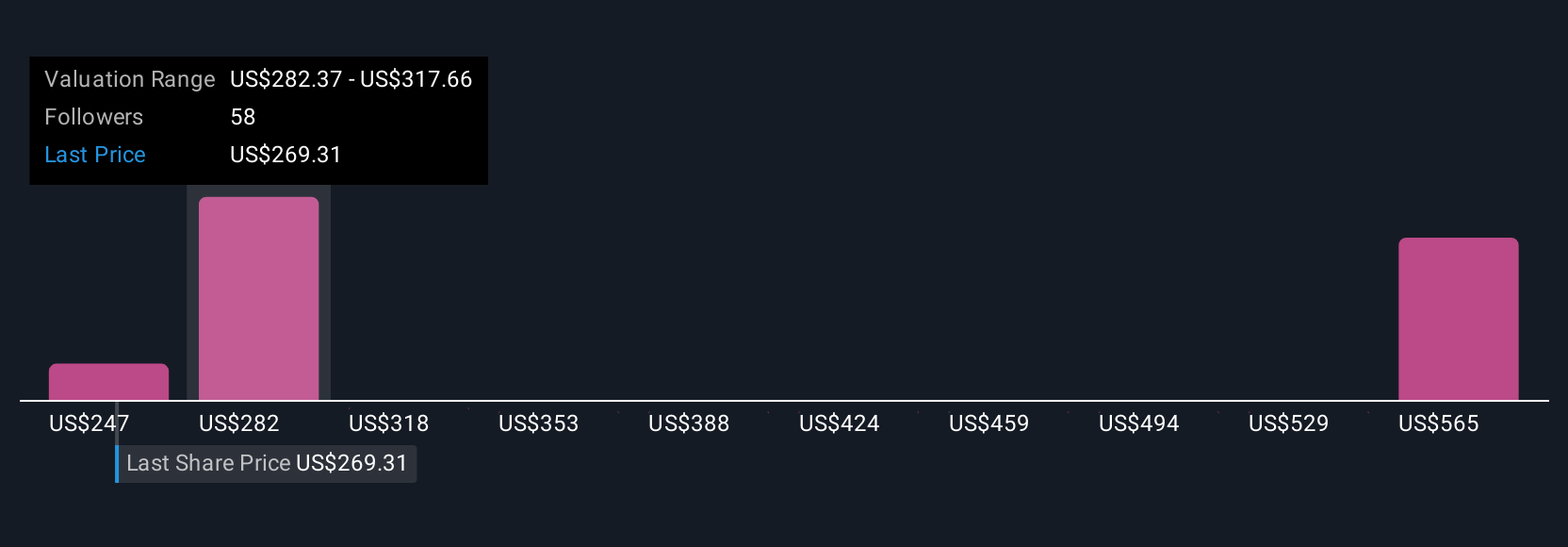

先に、バリュエーションを理解するためのより良い方法があると述べました。そこで、企業の将来の収益、利益、マージンに対するあなたの見方を具体的な公正価値の見積もりにつなげることで、数字の背後にあるストーリーを書くことができるシンプルなフレームワーク、ナラティブをご紹介しましょう。Simply Wall Stのナラティブは、Chubbの事業見通しに関するあなたの見解から始まり、そのストーリーをフォワードルッキングな財務予測に変換し、その予測を今日の株価と簡単に比較できる公正価値に変換して、購入、保有、売却を決定します。ナラティブは、シンプリー・ウォールセントのコミュニティ・ページに掲載され、何百万人もの投資家がそれぞれの見解を共有し、改良を加えています。また、決算発表や重大ニュース、主要な前提条件の変更など、新しい情報が入ると自動的に更新されます。例えば、あるChubb Narrativeのフェアバリューは247ドル近辺と保守的である一方、より強いマージンと高い将来のPEを想定したより楽観的なNarrativeのフェアバリューは308ドル近辺となる可能性があります。

しかし、Chubbについては、2つの代表的なChubb Narrativeのプレビューをご覧ください:

このシナリオにおける公正価値:一株当たり307.95ドル

直近終値に対する過小評価4.3%

収益成長率の前提:-4.7

- 目先の収益縮小にもかかわらず、国際的な事業拡大、スペシャリティ・ライン、デジタ ル・ディストリビューションが持続的な収益成長をサポートすると予想。

- 規律あるアンダーライティング、利ざやの上昇、自社株買いと配当による資本還元が着実なEPSの複利成長を支える。

- 現在の株価は、コンセンサス予想と小幅に上昇した将来のPE を中心としたフェアバリューをやや下回ると見ている。

このシナリオにおけるフェアバリュー:1株当たり247.08ドル

直近終値に対するインプライド・オーバーバリュエーション19.3%

収益成長率の前提:2.6

- 熾烈な競争、規制の複雑さ、技術的混乱がリターンへの構造的逆風となることを強調。

- キャタストロフ・エクスポージャー、気候変動リスク、保険引受の不確実性が長期的な収益性の足かせとなる可能性を強調。

- 投資家は、リスク背景や資本ニーズに比して、チャブの成長プロフィールに過大な対価を支払っている可能性があると結論付けている。

これらの見解を総合すると、Chubbのバリュエーションに関する議論は、成長、マージン、リスク、マルチプルの明確な仮定に直接結びつく形で組み立てられており、個々の長期的なポートフォリオ・アプローチに合致しているかどうかを検討するための透明性の高い出発点となります。

チャブにはまだ何かあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Chubb が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:CB

Advertisement