Advertisement

- プロクター・アンド・ギャンブルの株価が、ようやく優良ディフェンシブ株として長期的に理にかなった価格で取引されているのかどうか疑問に思っているなら、この記事では、現在の急落がチャンスなのか、それともバリューの罠なのかを解説する。

- 株価は138.34ドル付近まで下落し、過去1週間のリターンは-6.2%、過去1ヶ月のリターンは-5.9%、過去1年のリターンは-16.9%となっている。

- 最近の投資家は、Tide、Pampers、Gilletteのようなブランドの価格決定力に関する継続的な議論とともに、主食品に重くのしかかる頑固なインフレや消費者支出パターンの変化など、マクロ的な逆風を織り交ぜて消化している。同時に、コスト削減、ポートフォリオの簡素化、規律あるマーケティング支出をめぐるコメントにより、センチメントが全面的にマイナスに転じることはなかった。

- このような圧力にもかかわらず、プロクター・アンド・ギャンブルのバリュエーション・チェックは現在5/6と高水準であり、追跡した主要指標のほとんどにおいて割安であることを示唆している。次に、様々なバリュエーション・アプローチがPGについて何を示しているかを明らかにし、最後に、通常の倍率やモデルを超えた、より総合的なPGの公正価値について考える方法を紹介する。

プロクター・アンド・ギャンブルは、昨年-16.9%のリターンを達成した。これが他の家庭用品業界と比較してどうなのかをご覧ください。

アプローチ1:プロクター・アンド・ギャンブル割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを現在に割り引くことで、現在の事業の価値を推定する。プロクター・アンド・ギャンブルの場合、使用されるモデルは、$で報告され予測されるキャッシュフローに基づく、2段階のフリーキャッシュフロー対株式アプローチである。

過去12ヶ月間、プロクター・アンド・ギャンブルは約154億ドルのフリーキャッシュフローを生み出しました。アナリストの予測やシンプリー・ウォール・ストリート(Simply Wall St)の推定では、フリー・キャッシュ・フローは徐々に増加し、2035年には約214億ドルに達すると予測されており、会社の成熟に伴い、年間1桁台前半の着実な成長が見込まれています。

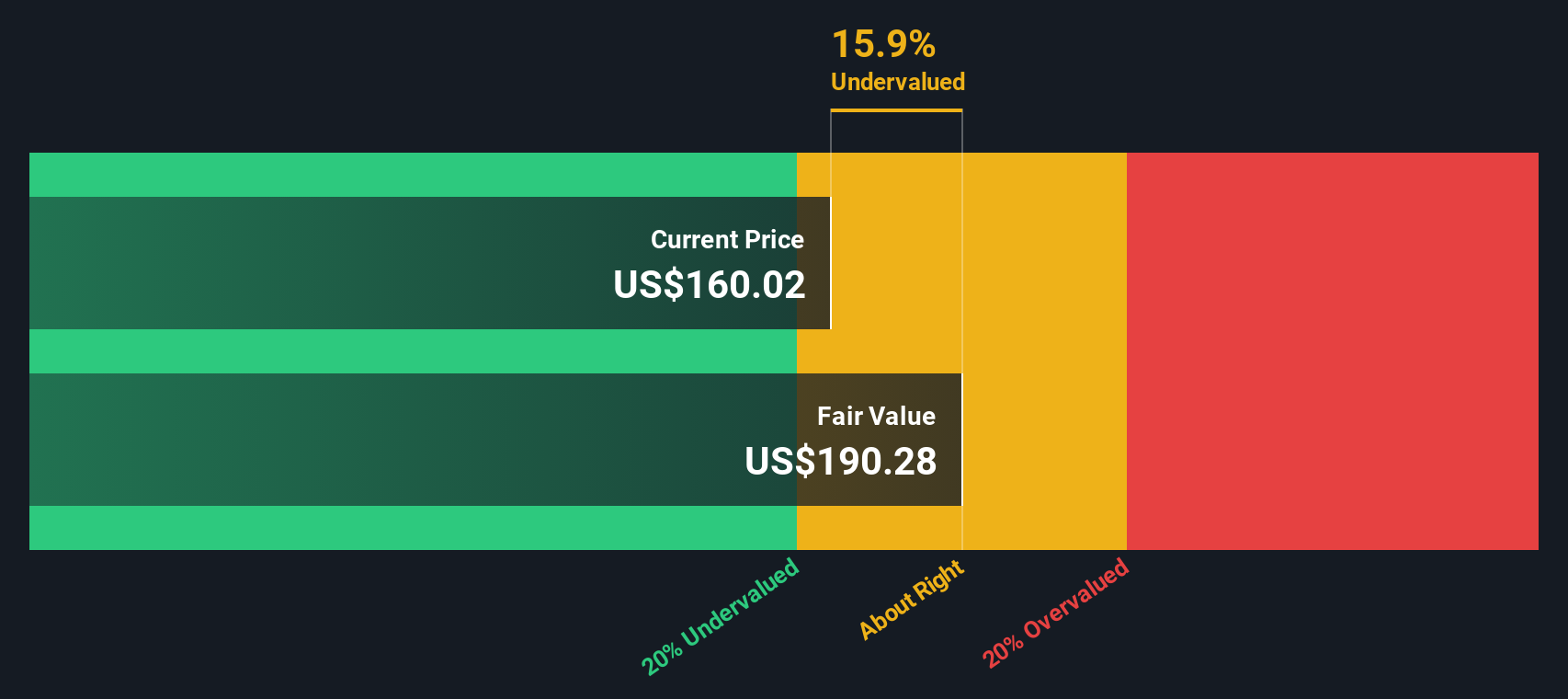

これらの将来キャッシュフローを割り戻すと、DCFモデルは1株当たり約185.05ドルの本源的価値を示唆する。これは、株価が推定公正価値に対して約25.2%のディスカウントで取引されていることを意味し、市場がキャッシュフロー予測よりも悲観的な見通しを織り込んでいることを示している。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析によると、プロクター・アンド・ギャンブルは25.2%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく909以上の割安銘柄を発見してください。

プロクター・アンド・ギャンブルのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:プロクター・アンド・ギャンブルの株価と利益の比較

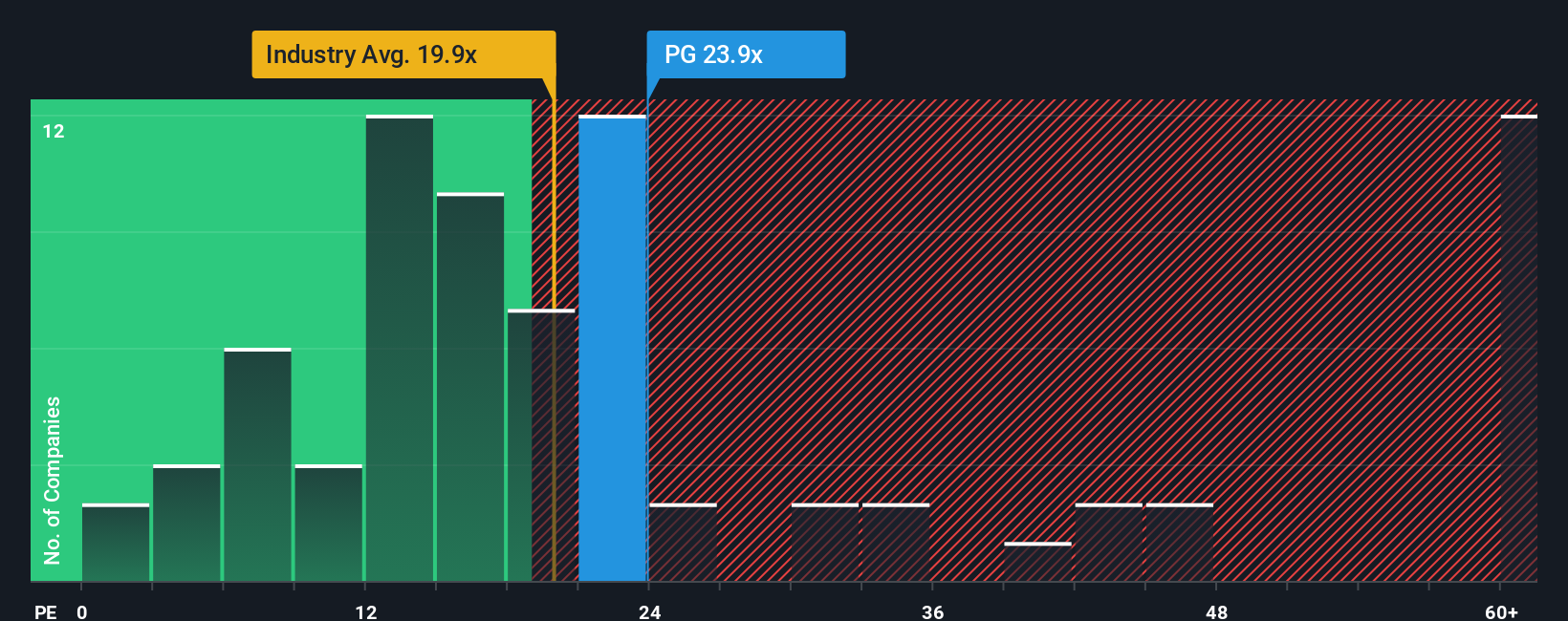

プロクター・アンド・ギャンブルのような成熟し、一貫して利益を上げている事業にとって、株価収益率(PE)は、投資家が現在の利益1ドルに対していくら支払う意思があるかを測る有用な方法です。一般的に、成長が力強く、信頼性が高く、リスクが低いと思われる企業は、より高いPEを正当化することができ、成長が遅い企業やリスクの高い企業は、より低い倍率で取引される傾向がある。

プロクター・アンド・ギャンブルの現在のPEは約19.6倍で、同業他社平均の19.7倍とほぼ同水準であり、より強力なブランド・ポートフォリオと回復力を反映して、より幅広い家庭用品業界の約17.1倍をわずかに上回っている。また、Simply Wall Stは、プロクター・アンド・ギャンブルのフェア・レシオを22.0倍と独自に算出している。これは、同社の収益成長見通し、マージン、業界、時価総額、リスク・プロファイルを考慮した場合に予想されるPEである。このフェア・レシオは、すべての消費財が同じであると仮定するのではなく、その企業固有の強みとリスク要因を調整するため、単純な同業他社比較や業界比較よりも洞察力を高めることができます。

現在のPEは19.6倍で、フェア・レシオの22.0倍を下回っているため、倍率ベースの見方では、株価はやや過小評価されている。

結果割安

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1451社をご覧ください。

あなたの意思決定をアップグレード:プロクター・アンド・ギャンブルの物語を選ぼう

先ほど、バリュエーションを理解するさらに良い方法があると述べました。そこで、Simply Wall Stのコミュニティページにあるシンプルなフレームワーク、ナラティブをご紹介しましょう。ナラティブでは、Procter & Gambleの将来の収益、利益、マージンに関する仮定を財務予測、フェアバリュー、そして最終的にそのフェアバリューが今日の株価を上回るか下回るかによって明確な買いまたは売りの見解につなげることで、数字にストーリーを付けることができます。そして、新しいニュースや業績が発表されると、これらすべてが自動的に更新される。例えば、PGを低成長でインフレのような複合企業であり、適度なマージン圧力があると見ている投資家は、フェアバリューを120ドル程度に近づけるかもしれない。これは、同じ企業に対する異なる、しかし明確に定義された視点が、透明性が高く検証可能な、まったく異なる投資判断につながることを示している。

しかし、プロクター・アンド・ギャンブルについては、2つの代表的なプロクター・アンド・ギャンブル・シナリオのプレビューをご覧いただくことで、実に簡単にご理解いただけるでしょう:

フェアバリュー:169.05ドル

直近終値に対する過小評価18.2%

予想年間収益成長率3.19%

- アナリストは、売上高と利益率は緩やかながら着実に成長し、ネット・マージンは約19.6%に上昇、利益は2028年までにおよそ178億ドルに達すると予想している。

- 株主還元は、安定した配当と継続的な自社株買いによって支えられており、これらによって一株当たり利益が長期的に上昇すると予想されている。

- コンセンサス目標株価は約169ドルで、イノベーション、生産性向上、規律ある資本還元の実行を前提に、PGが現在の水準でほぼ公正に評価されていることを示唆している。

フェアバリュー:119.81ドル

直近終値に対するインプライド・オーバーバリュエーション15.5%

予想年間収益成長率4.68%

- PGは成熟した複合企業として扱われ、収益、フリー・キャッシュフロー、配当はほぼインフレと同程度に成長する。

- このシナリオでは、投下資本利益率は引き続き高いものの、競争圧力が高まるにつれて、利益率は20%台前半へとやや低下すると予想される。

- この枠組みでDCF、配当割引、過去の倍率分析をブレンドすると、フェアバリューは120ドル近辺となり、現在の株価は、成長またはマージンの拡大が予想を上回らない限り、上値は限定的であることを示唆している。

プロクター・アンド・ギャンブルのストーリーはまだ続くと思いますか?私たちのコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Procter & Gamble が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:PG

Advertisement