Advertisement

ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクであり、私が知っている実践的な投資家は皆、心配している』と言った。 負債過多は破滅につながる可能性があるからだ。 プロクター・アンド・ギャンブル・カンパニー(NYSE:PG)のバランスシートには負債がある。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

負債はいつ問題になるのか?

負債は、新たな資本やフリー・キャッシュ・フローで返済することが困難になるまで、事業を支援する。 資本主義の一部とは、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(しかし依然として高価な)状況は、単に負債をコントロールするために、企業が安い株価で株主を希薄化しなければならない場合である。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

プロクター・アンド・ギャンブルの負債とは?

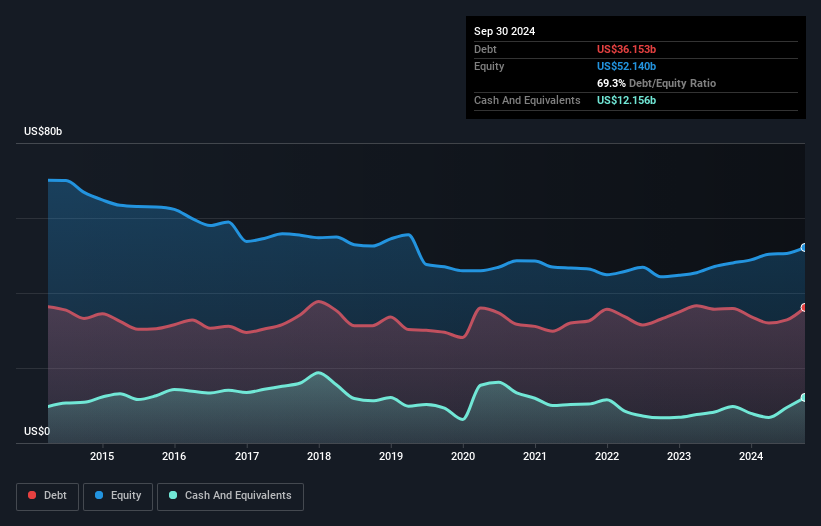

下のチャート(クリックすると詳細が表示されます)を見ると、2024年9月のプロクター・アンド・ギャンブルの負債額は362億米ドルで、前年とほぼ同じであることがわかります。 一方、現金は122億米ドルあり、純負債は約240億米ドルである。

プロクター・アンド・ギャンブルのバランスシートの強さは?

最新の貸借対照表データによると、プロクター・アンド・ギャンブルは、1年以内に返済期限が到来する負債が364億米ドル、それ以降に返済期限が到来する負債が379億米ドルある。 一方、現金は122億米ドルあり、1年以内に期限が到来する債権は63億1,000万米ドル相当である。 つまり、負債は現金と短期債権の合計を559億米ドル上回る。

プロクター・アンド・ギャンブルの時価総額が3,782億米ドルと巨大であることを考えると、これらの負債が大きな脅威となるとは考えにくい。 しかし、十分な負債があるため、株主には今後もバランスシートを監視し続けることをお勧めする。

企業の収益に対する負債を評価するため、純負債をEBITDA(金利・税金・減価償却費控除前利益)で割り、EBIT(金利・税金控除前利益)を支払利息(金利カバー率)で割って計算する。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

プロクター・アンド・ギャンブルのEBITDAに対する純負債の比率は1.00と低い。 また、EBITは46.1倍と、支払利息を容易にカバーしている。 そのため、超保守的な負債の使用については、かなり寛容である。 幸いなことに、プロクター・アンド・ギャンブルは昨年、EBITを5.7%伸ばした。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、プロクター・アンド・ギャンブルが今後も健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをご覧いただきたい。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、EBITがフリー・キャッシュ・フローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、プロクター・アンド・ギャンブルのフリー・キャッシュ・フローはEBITの73%に相当する。 この冷徹なキャッシュは、同社が望むときに負債を減らすことができることを意味する。

当社の見解

幸いなことに、プロクター・アンド・ギャンブルの利子カバー率は高く、有利子負債を上回っている。 また、EBITからフリー・キャッシュ・フローへの転換もその印象を裏付けている! 拡大すると、プロクター・アンド・ギャンブルは負債をかなり合理的に使っているように見える。 有利子負債はリスクを伴うが、賢く使えば株主資本利益率(ROE)を高めることもできる。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、すべての投資リスクがバランスシートの中にあるわけではありません。 例を挙げよう: プロクター・アンド・ギャンブルの注意すべき兆候を1つ 発見した。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Procter & Gamble が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:PG

Advertisement