Advertisement

今、ケンビュー株をどうしようかと考えているのはあなただけではない。結局のところ、最近ボラティリティと新鮮な見出しの両方が見られる銘柄を無視するのは難しい。この1週間で、ケンビューは0.8%のリターンを記録したが、全体から見れば、それはわずかなものである。過去1ヶ月の株価下落率は-8.2%で、1年間の下落率は-29.1%である。これを1年間に引き伸ばすと、ケンビューは-31.6%になり、投資家の中には、最近の株価下落がより深い問題の兆候なのか、それとも水面下に上昇要因が潜んでいるのか、疑問に思う人もいる。

ニュースサイクルは神経を安定させるのに役立っていない。分社化後の同社の戦略的位置づけについて議論が続いており、独立した消費者向け医療機器大手としての道筋について議論が白熱している。市場ウォッチャーは、セクターのシフトといくつかの規制当局の監視が、より広範なセンチメントを圧迫していると指摘する。しかし、これらの動きはいずれも、これまでのところケンビューの基本的な事業力を根本的に変えるものではない。むしろ、こうした圧力は、市場がこのセクター全体のリスクと成長の可能性をどう見るかを変えただけかもしれない。

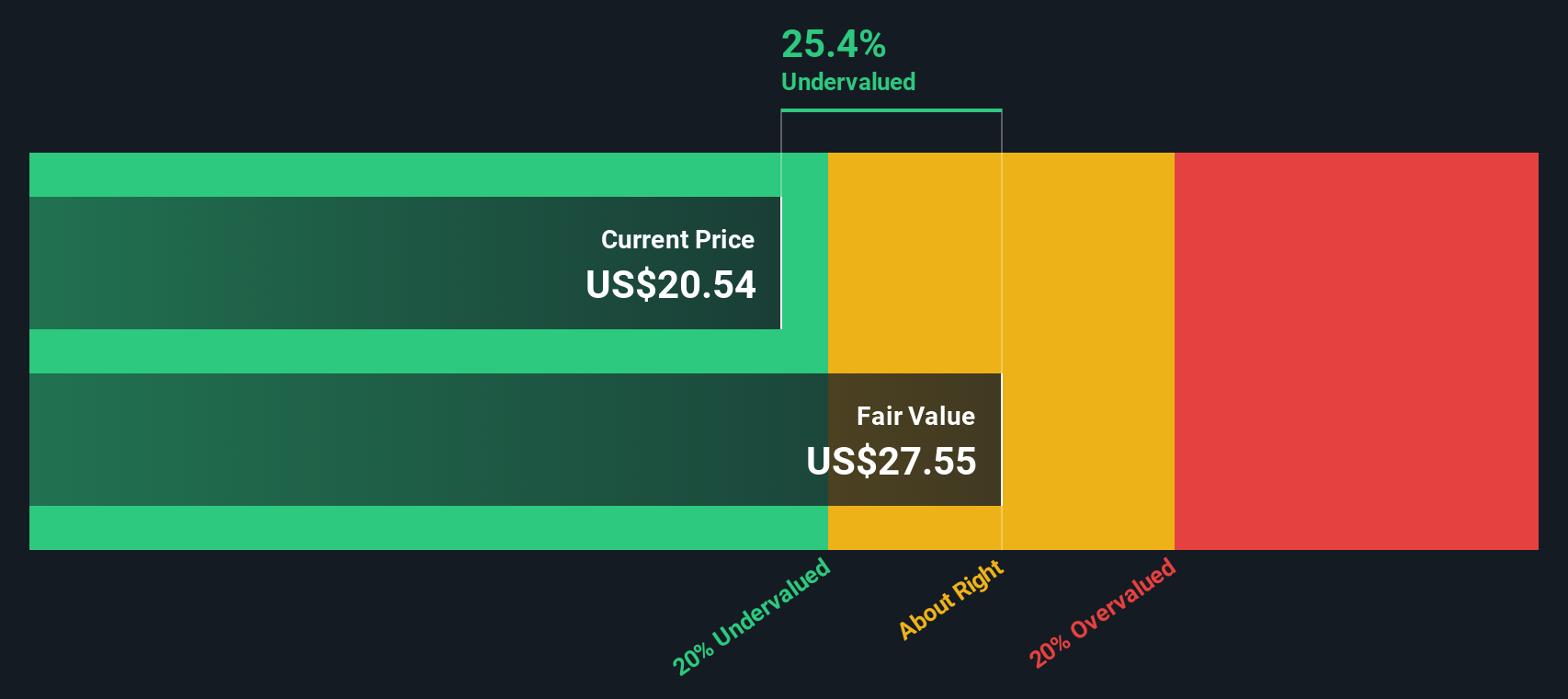

株価は現在15ドル近辺で取引されており、バリュエーションはより興味深いものになりつつある。企業が6つの主要指標で本質的価値を下回って取引されているかどうかをチェックする多段階スコアリング・モデルによると、ケンビューのバリュー・スコアは6点満点中5点である。これは、少なくとも従来の基準からすれば、この銘柄が今日の市場で割安に評価されている可能性があるという強いシグナルである。

では、ケンビューの現在の株価が本当にお買い得かどうかは、どのように評価すればよいのだろうか?ここでは、アナリストが用いる様々な評価方法を分解し、これらの数字がまだすべてを語っていないかもしれない理由を探ってみましょう。

アプローチ1:ケンビューDCF分析

割引キャッシュフロー(DCF)モデルは、将来のフリーキャッシュフローを予測し、それを現在価値に割り戻すことで、企業の本質的価値を推定します。このアプローチは、事業が実際の現金で生み出すものに焦点を当て、ケンビューのような確立された企業の評価に広く使用されている手法です。

ケンビューの直近のフリーキャッシュフローは16.2億ドルで、強力なキャッシュ創出力を示している。アナリストの予測では、フリーキャッシュフローは今後数年間着実に増加し、2029年には28.3億ドルに達すると予測されている。アナリストの予測範囲を超えて、2035年までの長期的な予測も外挿され、この成長が続くとされているが、当然ながらこれらの予測は確実性に欠ける。

これらのキャッシュフロー予測を用いて、DCFモデルはケンビュー株を1株26.89ドルで評価する。現在の取引価格15ドル近辺と比較すると、推定本源価値に対して43.9%のディスカウントで取引されていることになる。

まとめると、DCFモデルは、成長予測が信頼できると仮定した場合、ケンビューの株価が現在の価格で著しく過小評価されていることを示唆している。

結果割安

ケンビューの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

当社の割引キャッシュフロー(DCF)分析によると、ケンビューは43.9%過小評価されています。ウォッチリストや ポートフォリオでこれを追跡したり、より多くの割安銘柄を発見してください。

アプローチ2: ケンビューの株価と利益の比較

株価収益率 (PE) は、投資家が利益1ドルに対して支払ってもよいと考える金額を直接的に比較するため、ケンビューのような収益性の高い企業の評価指標として広く使われています。安定した利益を上げている企業にとって、PEレシオは、市場が現在および将来の収益の可能性をどのように評価しているかを示す明確なスナップショットを提供します。

成長見通しとリスクは、株式のPEが「公正」かどうかを判断する上で大きな役割を果たす。急成長が期待される企業はPE倍率が高いことが多く、リスクが大きい企業や成長が鈍化する企業は低い倍率で取引される傾向がある。つまり、根本的なリスクが高かったり、成長が同業他社に遅れをとっていたりする場合、単にPEが「低い」銘柄を探すだけでは不十分なのだ。

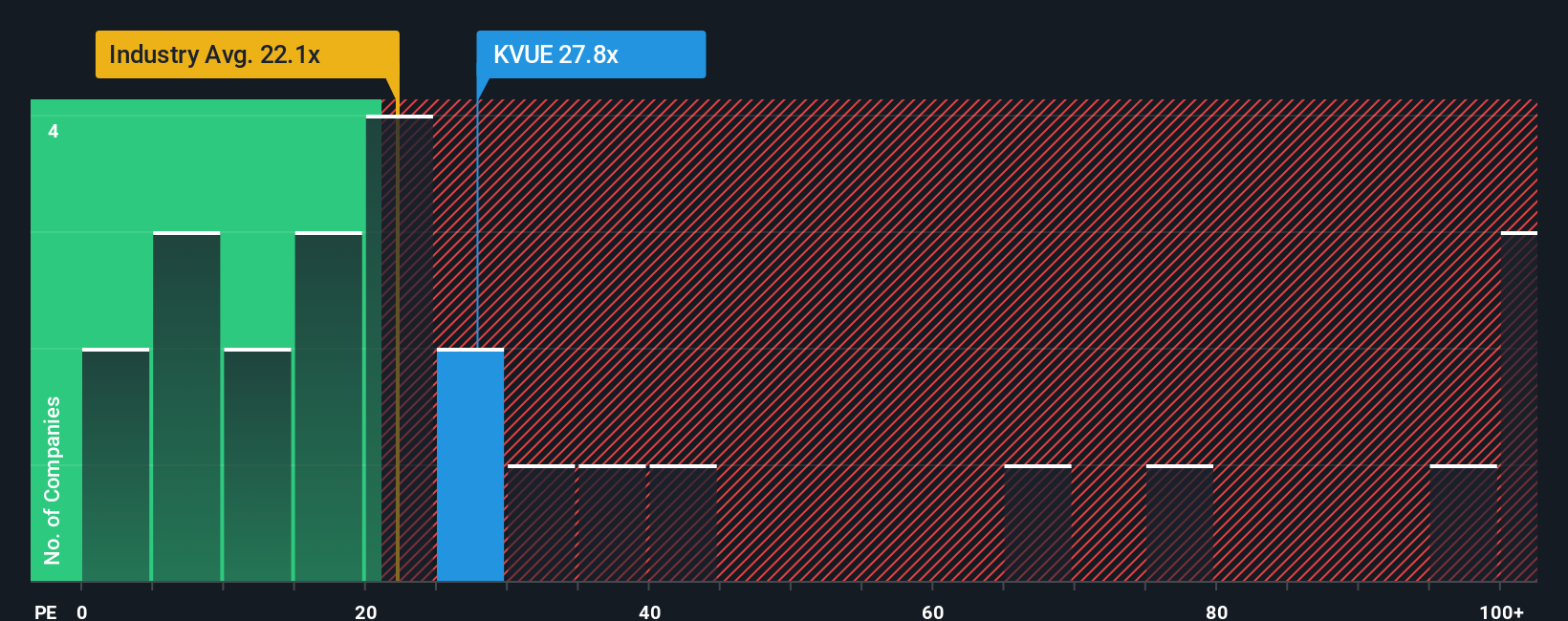

ケンビューは現在、20.4倍のPEレシオで取引されている。これは業界平均の22倍をわずかに下回り、同業他社平均の34.4倍を大きく下回っている。しかし、業界や同業他社と比較するだけでは、企業規模やリスク、独自の利益ドライバーなど、重要な文脈を見逃す可能性がある。そのため、シンプリー・ウォール Stは独自の「フェア・レシオ」を導入しており、ケンビューのフェア・レシオは24.5倍となっています。このフェア・レシオは、ケンビューの収益成長見通し、時価総額、利益率、リスク要因などの要素を考慮し、業界平均だけよりも、より調整されたベンチマークとなっています。

ケンビューの現在のPEレシオは20.4倍、フェア・レシオは24.5倍で、この指標では株価は過小評価されているように見える。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている企業を発見してください。

意思決定をアップグレード:ケンビューの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べました。ナラティブとは、数字や財務比率だけに依存するのではなく、投資家が企業の将来について語るストーリーのことで、ケンビューの業界での地位、将来の収益、回復力に関する信念と、収益、利益率、リスクに関する独自の仮定を組み合わせたものです。

実際には、Narrativeは企業のストーリーを財務予測に結びつけ、そこから個別化された公正価値を決定する。このアプローチにより、投資判断は当て推量ではなく、あなた独自の視点によるものとなります。ナラティブは、何百万人もの投資家に利用されているSimply Wall Stのコミュニティ・ページですぐに利用でき、企業に対するあなたの見方が進化するにつれて、簡単に作成または調整できるように設計されています。

これは、あなたのナラティブが現在の市場価格と比較してどうなのかをすぐに確認できることを意味し、買い時、売り時、待ち時間の判断に役立ちます。新しいニュースや四半期決算が出ると、Narrativeは自動的に更新されるため、投資ロジックは常に最新の情報を反映します。

ケンビューの場合、ある投資家は堅調なデジタル革新、コスト削減、長期的な需要の伸びから、フェアバリューを26ドル近辺と考えるかもしれません。また、より慎重な投資家は、法的リスクと革新の遅れに注目し、19ドル近辺と考えるかもしれません。ナラティブは、あなたを運転席に座らせ、コンセンサスだけでなく、あなたの見解が意思決定を形成することを可能にします。

ケンビューのストーリーにはまだ続きがあると思いますか?あなた自身の物語を作成し、コミュニティに知らせてください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kenvue が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:KVUE

Advertisement