Advertisement

バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンドマネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本の永久的な損失を被ることになるかどうかだ』と言って、それを骨抜きにしない。 事業が破綻するときには負債が絡むことが多いので、企業のリスクの高さを調べるときにバランスシートを考慮するのは当然のことだ。 クロロックス・カンパニー(NYSE:CLX)が事業で負債を使用していることはわかる。 しかし、本当の問題は、この負債が会社をリスキーにしているかどうかだ。

負債はいつ問題になるのか?

一般的に言って、負債が本当に問題になるのは、企業が資本調達や自身のキャッシュフローで簡単に返済できなくなった時だけである。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 もちろん、成長資金を得るために負債を利用する企業もたくさんあり、そのような場合は悪影響はない。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

クロロックスの負債額は?

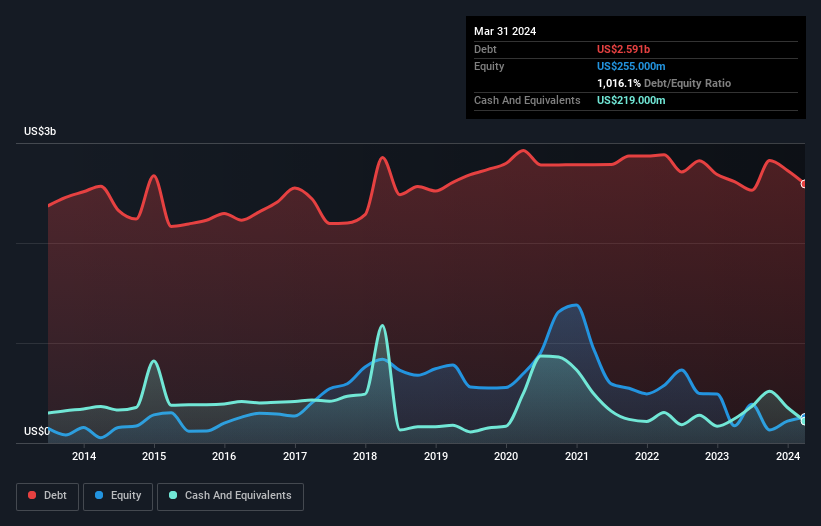

下記の通り、クロロックスは2024年3月時点で25.9億米ドルの負債を抱えており、これは前年とほぼ同じである。グラフをクリックすると詳細を見ることができる。 しかし、これを相殺する2億1,900万米ドルの現金があり、純負債は約23億7,000万米ドルとなる。

クロロックスのバランスシートの健全性は?

最新の貸借対照表データを拡大すると、クロロックスには12ヶ月以内に返済期限が到来する18億5000万米ドルの負債と、それ以降に返済期限が到来する37億米ドルの負債があることがわかる。 これらの債務を相殺するために、2億1,900万米ドルの現金と12ヶ月以内に期限が到来する6億7,300万米ドルの債権がある。 つまり、負債総額は現金と短期債権を合わせて46億6,000万米ドルを上回っている。

これは多いと思われるかもしれないが、クロロックスの時価総額は163億米ドルと巨額であるため、必要であれば増資によってバランスシートを強化することができるだろうから、それほど悪いことではない。 しかし、その負債が過剰なリスクをもたらしている兆候には、間違いなく目を光らせておきたい。

企業の収益に対する負債を評価するために、私たちは純負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレストカバー)で割って計算する。 この方法では、債務の絶対額と支払金利の両方を考慮する。

クロロックスのEBITDAに対する純有利子負債の比率は約2.1であり、有利子負債の使用は中程度であることを示唆している。 また、EBITが支払利息の14.8倍という圧倒的な数字であることから、負債の負担は孔雀の羽のように軽いことがわかる。 また、クロロックスは昨年、EBITを27%増加させ、債務返済能力を高めている。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、クロロックスが今後も健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 そこで論理的なステップは、実際のフリー・キャッシュ・フローと一致するEBITの割合を見ることである。 過去3年間、クロロックスはEBITの86%に相当するフリー・キャッシュ・フローを記録しており、これは通常予想されるよりも強力である。 これは、通常予想されるよりも強力なものである。

当社の見解

幸いなことに、クロロックスの見事な金利カバーは、同社が有利子負債で優位に立っていることを示唆している。 また、EBITからフリー・キャッシュ・フローへの転換もその印象を裏付けている! 大局的に見れば、クロロックスの負債の使用は極めて合理的であり、私たちはそれを懸念していない。 結局のところ、賢明なレバレッジは株主資本利益率を高めることができる。 負債水準を分析する場合、バランスシートが出発点となるのは明らかだ。 しかし結局のところ、どの企業もバランスシートの外に存在するリスクを含みうる。 私たちは 、 クロロックスについて 3つの警告サイン (少なくとも1つは無視 できない)を 特定 した。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Clorox が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:CLX

Advertisement