Advertisement

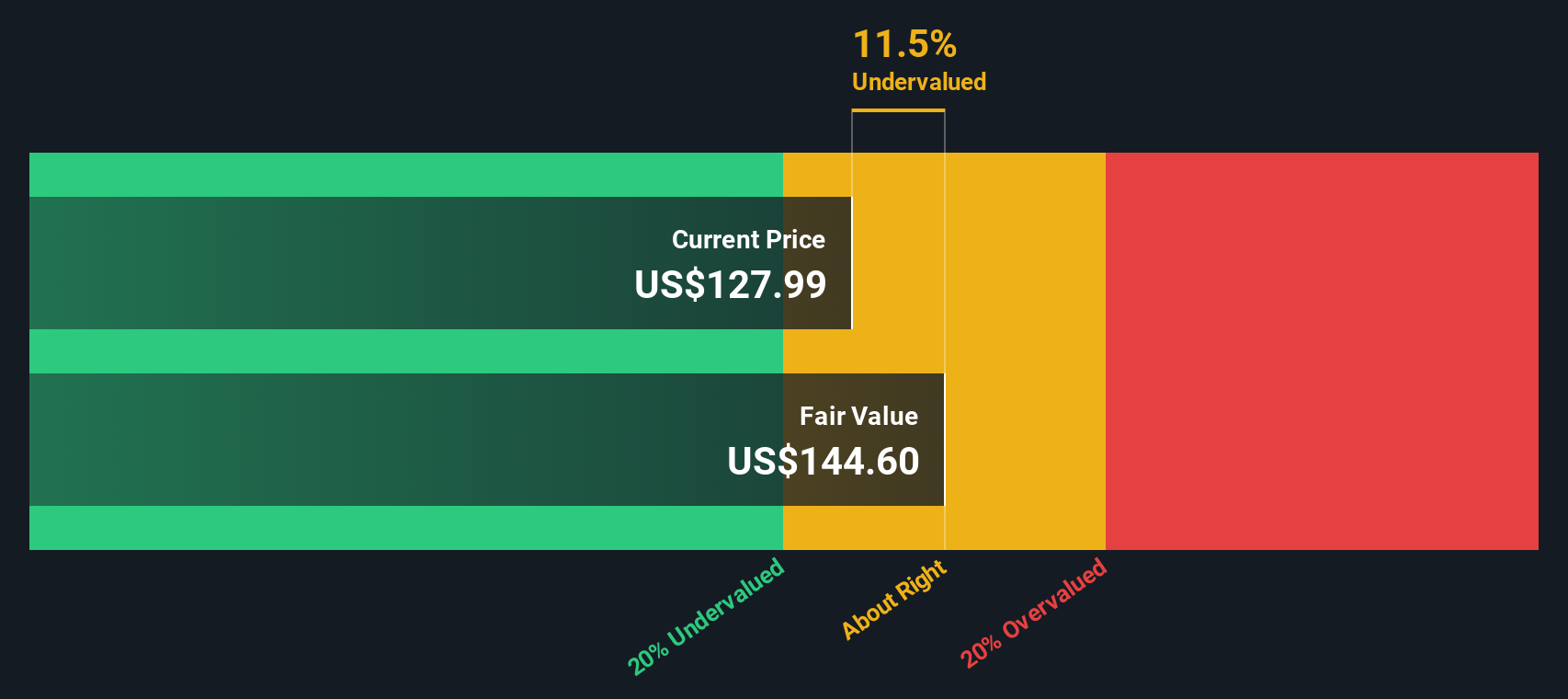

- 約102.89ドルのキンバリー・クラークが、見え隠れする掘り出し物なのか、それとも配当金目当てのバリュー・トラップなのか。現在の株価が将来について何を暗示しているのか、整理してみよう。

- 株価は先週約3.8%下落し、年初来では約21.2%下落、1年前と比べると約19.5%下落している。

- 最近の株価下落の多くは、投資家が金利期待の変化や需要パターンの変化に照らして、ディフェンシブな消費財を再評価しているためだ。同時に、キンバリー・クラーク は、マージンを確保し、安定したキャッシュフローを支えることを目 的とした、継続的なリストラ策と製品革新への取り組みが話題となって いる。

- 低調な株価パフォーマンスにもかかわらず、キンバリー・クラーク のバリュエーション・スコアは現在5/6である。次に、DCF、マルチプル、その他のアプローチについて説明し、最後に、このバリュエーションが長期投資家にとって実際にどのような意味を持つかを考える、より実践的な方法を紹介する。

キンバリー・クラークの昨年1年間のリターンが-19.5%で、同業他社に遅れをとっている理由をご覧ください。

アプローチ1:キンバリー・クラーク割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュ・フロー)モデルは、企業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを今日まで割り引くことで、企業の価値を推定するものです。

キンバリー・クラークの場合、モデルは直近12ヶ月のフリーキャッシュフロー約18億ドルからスタートし、2段階の成長を積み上げます。アナリストの予測によると、フリー・キャッシュフローは2028年までに約54億ドルに増加し、その後の年数はSimply Wall Stによって2035年までに約123億ドルに達すると推定されている。これらの予測は、リストラ効果、価格決定力、販売量の増加が長期的に複合的に作用し、キャッシュ創出が着実に拡大することを反映している。

これらすべての将来キャッシュフローを2ステージのフリーキャッシュフロー・トゥ・エクイティ・アプローチで割り戻すと、モデルは1株当たり約687ドルの本源的価値に到達する。現在の株価が103ドル近辺であることと比較すると、この株価はDCFベースで約85%割安であることを意味し、株価とモデル価値の間に大きなギャップがあることを示している。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析では、Kimberly-Clarkは85.0%過小評価されている。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく割安株903銘柄をさらにご覧ください。

キンバリー・クラークのフェアバリューの算出方法の詳細については、当社レポートのバリュエーションセクションをご覧ください。

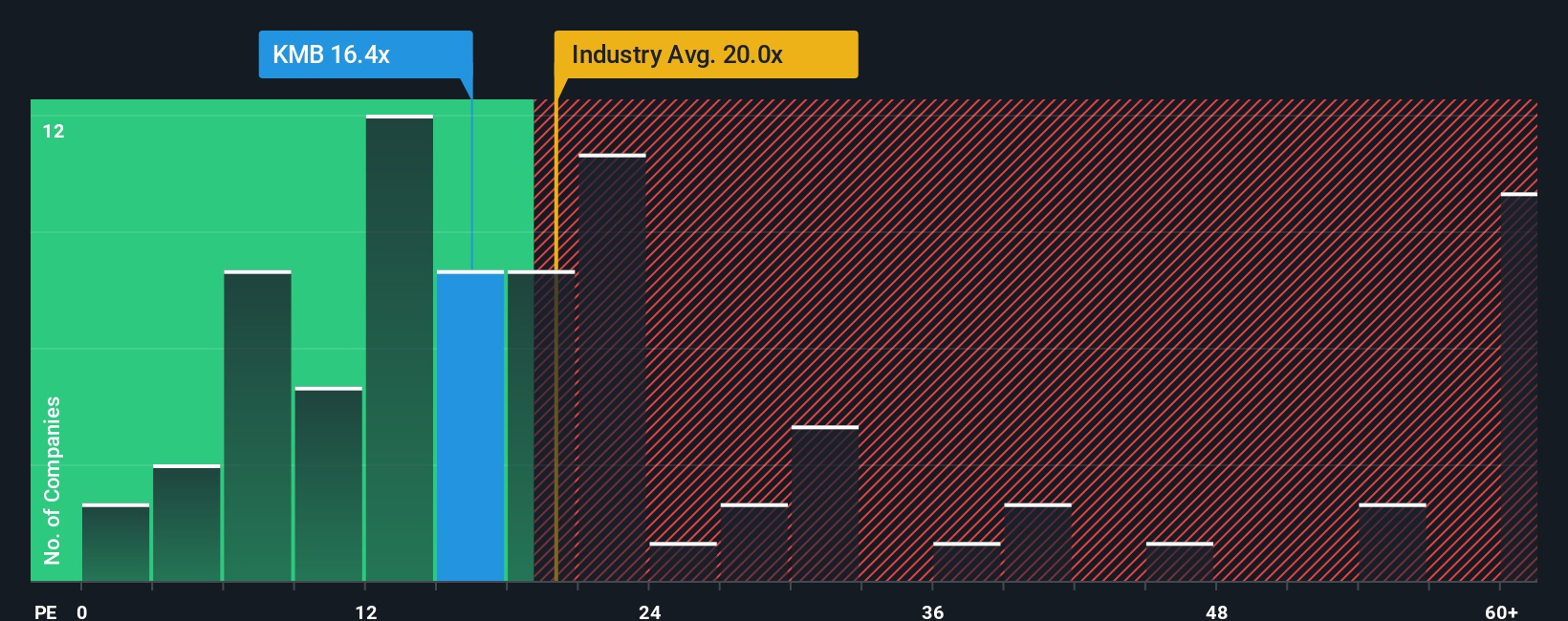

アプローチ2: キンバリー・クラークの価格と収益の比較

キンバリー・クラークのような成熟し、一貫して利益を上げている企業にとって、株価収益率(PE)はバリュエーションを判断する上で賢明な方法です。

一般的に、成長が見込まれ、リスクが低いと判断される企業は、より高い "通常の "PEを正当化することができ、成長が鈍化している企業やリスクの高い企業は、通常、より低いPEを正当化することができます。キンバリー・クラークは現在約17.3倍のPEで取引されており、これは家庭用品業界の平均約17.1倍とほぼ同水準で、より広範な同業他社グループの約19.7倍を少し下回っている。これらの単純比較では、株価はやや保守的に見えるが、劇的に割安というわけではない。

Simply Wall Stのフェア・レシオは、キンバリー・クラークの収益成長見通し、収益性、リスク・プロファイル、業界ポジショニング、時価総額を考慮し、どの程度のPE倍率を要求すべきかを推定することで、さらに一歩踏み込んでいる。この分析によると、フェア・レシオは28.1倍近辺となり、現在の17.3倍を大きく上回る。これを踏まえると、市場はキンバリー・クラークをファンダメンタルズが保証する以上に割り引いているように見える。

結果過小評価

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1450社をご覧ください。

意思決定をアップグレード:キンバリー・クラークの物語を選ぼう

ナラティブとは、キンバリー・クラークのビジネスに対するあなたの見方を、具体的な予測や公正価値に結びつけるシンプルな方法で、何百万人もの投資家が利用しているSimply Wall St Communityのページ内にあります。

ナラティブとは、基本的に数字の背後にあるあなたのストーリーです。それは、あなたがキンバリー・クラークの将来の収益、利益、マージンについて予想することを綴る場所であり、プラットフォームは自動的にそのストーリーを財務予測および今日の株価と比較することができる暗黙の公正価値に変換し、それが買い、ホールド、または売りのように見えるかどうかを判断するのに役立ちます。

シンプリーウォールストリートのストーリーは、業績、ケンビュー買収に関するニュース、アナリストの予想の変化など、新しい情報が入ってくると動的に更新されるため、静的な1回限りのモデルに固定されることなく、常に最新の論文を作成することができます。

例えば、あるキンバリー・クラーク・ナラティブは、最も楽観的なアナリストの目標である1株当たり約162ドルに近い前提で強気に傾くかもしれない。両者を並べて見ることで、どちらのストーリーとフェアバリューが自分にとってより現実的に感じられるかを判断することができる。

キンバリー・クラークにはまだ何かあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kimberly-Clark が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:KMB

Advertisement