Advertisement

- キンバリー・クラークが実は掘り出し物なのか、それとも単なるポートフォリオの一銘柄なのか、疑問に思ったことはないだろうか。キンバリー・クラークの現在の株価に隠された本当の数字を探ってみよう。

- ここ1ヶ月のキンバリー・クラークの株価はジェットコースターのようで、11.7%下落した。これで年初来のリターンは-19.6%となった。荒っぽく聞こえるかもしれないが、短期的な動きは新たなチャンスや新たなリスクを明らかにすることがある。

- 最近のヘッドラインは、個人消費パターンのシフトとサプライチェーンのコスト圧力を強調している。どちらの要因も、キンバリー・クラークのようなパーソナルケア分野の大手企業に影響を与えている。ここ数週間、業界のニュースでは、企業がこれらの変化にどのように適応しているかが注目されており、株価動向の重要な背景を示唆している。

- 当社のバリュエーション・スクリーンでは、キンバリー・クラークは複数の投資チェックにおいて6点満点で割安である。バリュエーション・スクリーンの数値がどのように算出されるかは、後ほど詳しく説明するが、記事の最後では、バリュエーションに対するよりスマートなアプローチを紹介する。

キンバリー・クラークの昨年-21.7%のリターンが同業他社に遅れをとっている理由をご覧ください。

アプローチ1:キンバリー・クラーク割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在のドルに割り戻すことによって企業の本質的価値を推定します。このアプローチは、キャッシュ生成の可能性に基づいて、株価が本来の価値より高く取引されているか、低く取引されているかを判断するために広く使用されています。

キンバリー・クラークの現在のフリーキャッシュフローは17.9億ドル。アナリストの予想とさらなる予測によると、フリーキャッシュフローは着実に成長し、2035年には$3.21 Billionになると予測されています。アナリストが直接予測するのは2027年までである。それ以降の成長は、業界モデルを用いて外挿される。この方法により、今後10年間の同社の収益力の全体像がわかる。

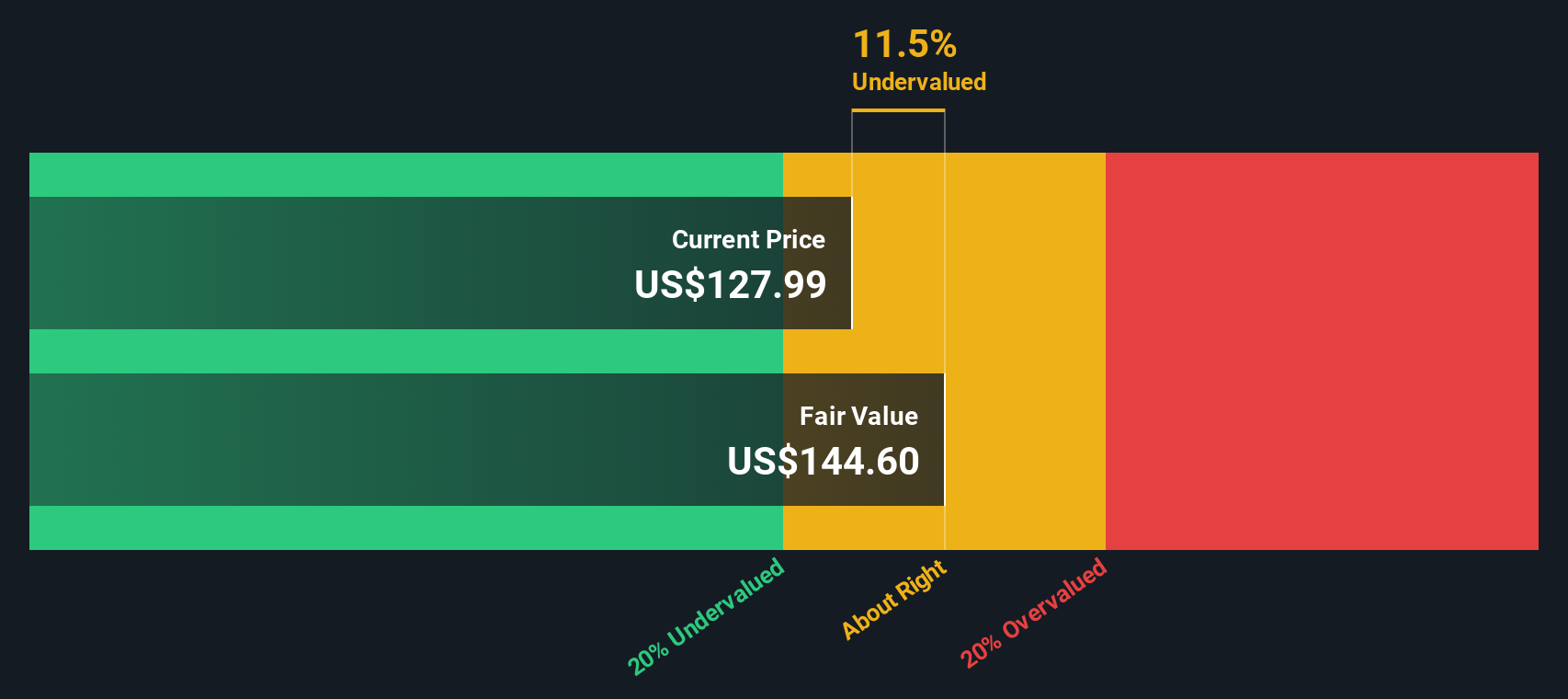

これらのキャッシュフロー予測を用いて、DCFモデルはキンバリー・クラークの本源的価値を1株当たり194.34ドルと算出した。これは現在の株価を46.0%大幅に上回るもので、バリュー・チャンスに関心のある投資家にとって、強い安全マージンがあることを示唆している。

結果アンダーバリュー

当社の割引キャッシュフロー(DCF)分析によると、キンバリー・クラークは46.0%割安である。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく928銘柄の割安銘柄をご覧ください。

キンバリー・クラークのフェアバリューの算出方法の詳細については、企業レポートのバリュエーションセクションをご覧ください。

アプローチ2: キンバリー・クラークの株価収益率

株価収益率 (PE) は、キンバリー・クラークのような収益性の高い既存企業のバリュエーションツールとして広く知られています。PEレシオは、投資家が企業の収益1ドルに対していくら支払っているかを測るのに役立ち、同業他社や安定した収益源を持つ企業を比較する際に特に有用です。

PEレシオを分析する際には、成長見通しとリスクプロファイルが「正常」または「公正」な倍率を定義する上で大きな役割を果たすことを忘れてはならない。同業他社よりも急成長が見込まれる企業や、収益が予測しやすい企業は、通常、高いPEレシオが正当化され、一方、リスクが大きい企業や成長が鈍化している企業は、ディスカウントに値することが多い。

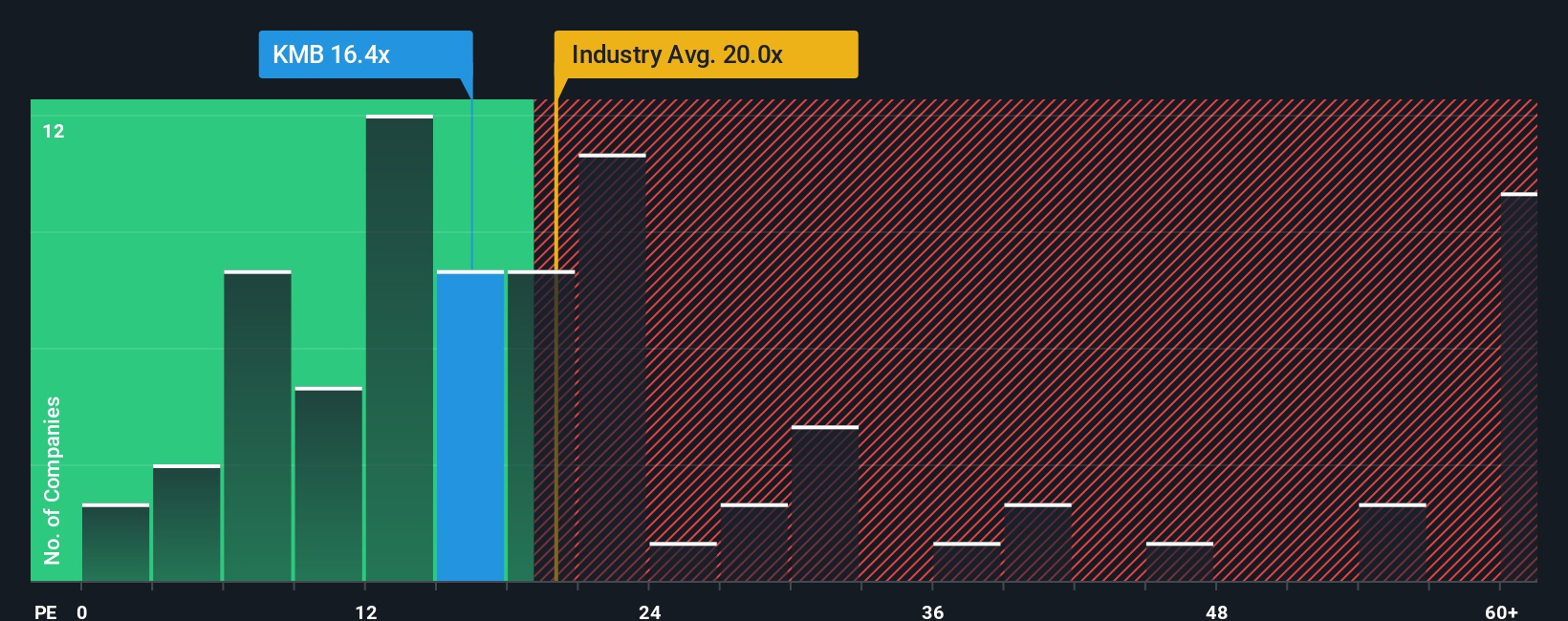

キンバリー・クラークは現在、17.7倍のPEレシオで取引されている。これは家庭用品業界の平均18.0倍をわずかに下回り、同業他社グループの平均20.1倍よりも低い。より詳細に比較するため、Simply Wall Stはキンバリー・クラークの「フェア・レシオ」を22.3倍で計算している。フェア・レシオは、利益成長率、利益率、時価総額、リスク・プロファイルなどの要素を組み合わせたもので、単純な業界平均や同業他社平均を超えるものです。

このため、フェア・レシオは、広範で一律の比較に依存するのではなく、キンバリー・クラーク固有の特性に合わせてカスタマイズされているため、強力な参照ポイントとなります。キンバリー・クラークの現在のPEは17.7倍、フェア・レシオは22.3倍であり、この数字は株価が相応の価値と比較して魅力的なバリュエーションで取引されている可能性を示唆している。

結果アンダーバリュー

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別の場所にあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1436社をご覧ください。

意思決定をアップグレード:キンバリー・クラークの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業の数字の背後にあるあなた自身のストーリーや視点を表現するシンプルでユーザーフレンドリーな方法であり、公正価値、将来の収益、収益、マージンに対するあなたの予想を1つの明確なフレームワークにまとめるものです。ナラティブは、あなたがキンバリー・クラークに起きていること(または起きるであろうこと)と、その信念がキンバリー・クラークの公正価値をどのように形成しうるかを結びつけるもので、投資判断をより個人的で透明性の高い、実行可能なものにします。

ナラティブは、何百万人もの投資家が利用しているシンプリー・ウォールセントのコミュニティ・ページで誰でも利用することができ、どのような経験レベルにも対応できるように設計されています。ナラティブを作成することで、あなたの公正価値と現在の価格を比較し、今が購入、保有、売却の適切なタイミングかどうかを素早く確認することができます。さらに、ナラティブは決算報告やニュースのヘッドラインなど、新しい情報に応じて動的に更新されるため、あなたの投資論は常に適切なものに保たれます。

例えば、現在キンバリー・クラークに対して最も強気な見方をしている投資家は、そのフェアバリューを162ドルと見ている一方、最も慎重な投資家は118ドルと見ており、状況の変化に応じてNarrativesがいかに幅広い視点を捉えることができるかが浮き彫りになっています。

キンバリー・クラークにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kimberly-Clark が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:KMB

Advertisement