Advertisement

- キンバリー・クラークが今、魅力的な価格なのかどうか疑問に思ったことがあるなら、あなたのような投資家にとって数字が本当は何を意味するのか、深く掘り下げるのに適した場所にいる。

- 長期的な下落にもかかわらず、株価は先週0.2%上昇し、わずかながら復活の兆しを見せている。しかし、それでも先月比で13.3%、年初来では20.4%下落している。

- 最近の投資家心理は、消費財セクター全体のボラティリティと、投入コスト問題についてのヘッドラインを考慮して変化している。この両要因がキンバリー・クラークに新たな不 確実性をもたらし、短期的な価格変動に拍車をかけている。

- バリュエーション・チェックでは、キンバリー・クラークは6点満点中6点という高得点を獲得しており、市場から見過ごされている可能性を示唆している。いくつかの古典的なバリュエーション・フレームワークを使って、その意味を探ってみよう。この記事の最後には、キンバリー・クラークの本当の価値を明らかにするための、より賢いアプローチも紹介する。

キンバリー・クラークの昨年-19.5%のリターンが同業他社に遅れをとっている理由を探ってみよう。

アプローチ1:キンバリー・クラーク割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在価値に割り引くことで企業価値を推定します。このアプローチは、日々の市場の変動にかかわらず、投資家が事業の基本的価値を理解するのに役立ちます。

キンバリー・クラークの場合、DCFモデルは2段階のフリーキャッシュフロー対株主資本の設定を使用します。同社の直近のフリーキャッシュフローは17.9億ドルで、アナリストはこれが年々増加し、2035年には32.1億ドルに達すると予測している。2027年以降のキャッシュフローの成長はトレンドによって予測され、初期の数年間の限られたアナリストの予測を補足している。

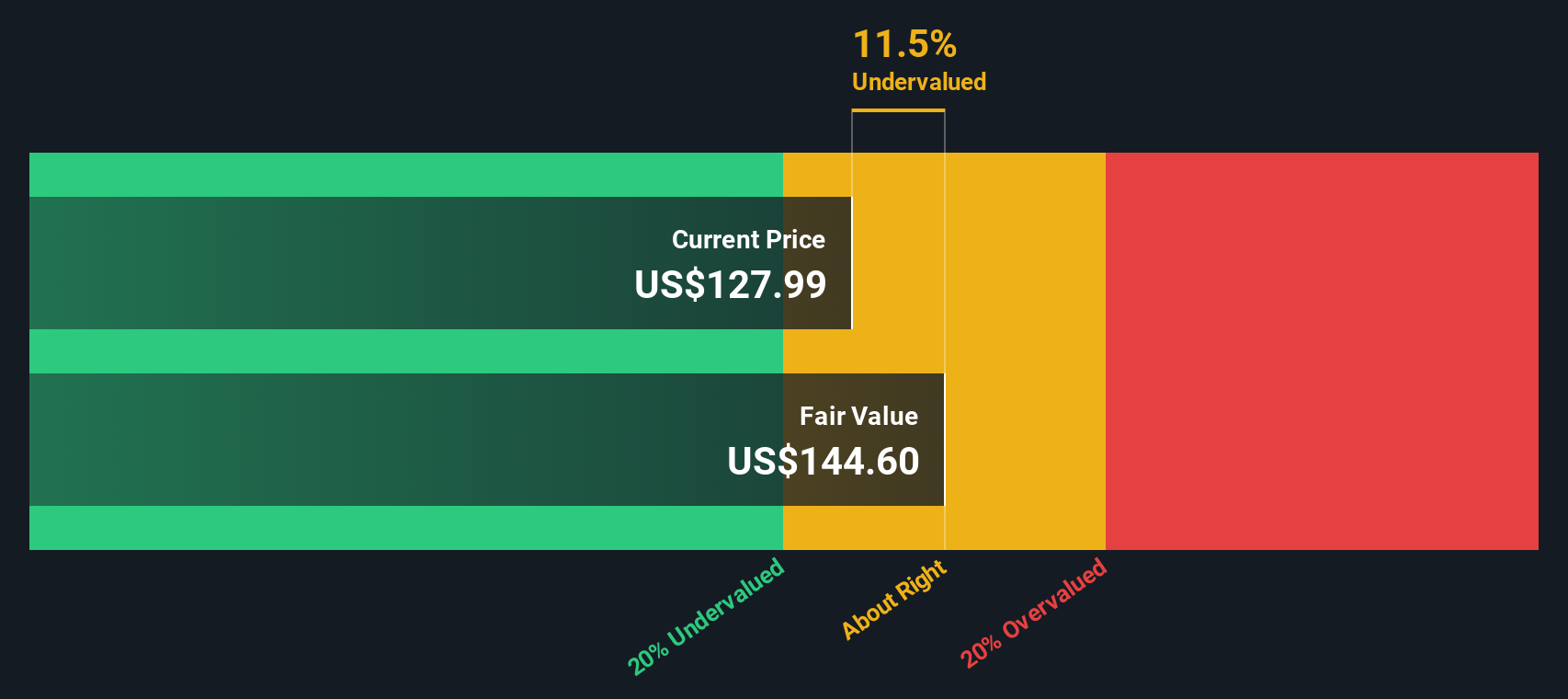

これらの予測に基づき、DCFモデルは1株当たり194.34ドルの本源的公正価値を算出した。現在、株価はこの価値に対して46.5%の大幅なディスカウントで取引されているため、このモデルはキンバリー・クラークが潜在的なキャッシュ創出力に比べて著しく過小評価されていることを示している。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析では、キンバリー・クラークは46.5%割安である。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく割安株879銘柄をさらにご覧ください。

キンバリー・クラークのフェアバリューの算出方法の詳細については、企業レポートのバリュエーションセクションをご覧ください。

アプローチ2: キンバリー・クラークの株価と収益の比較

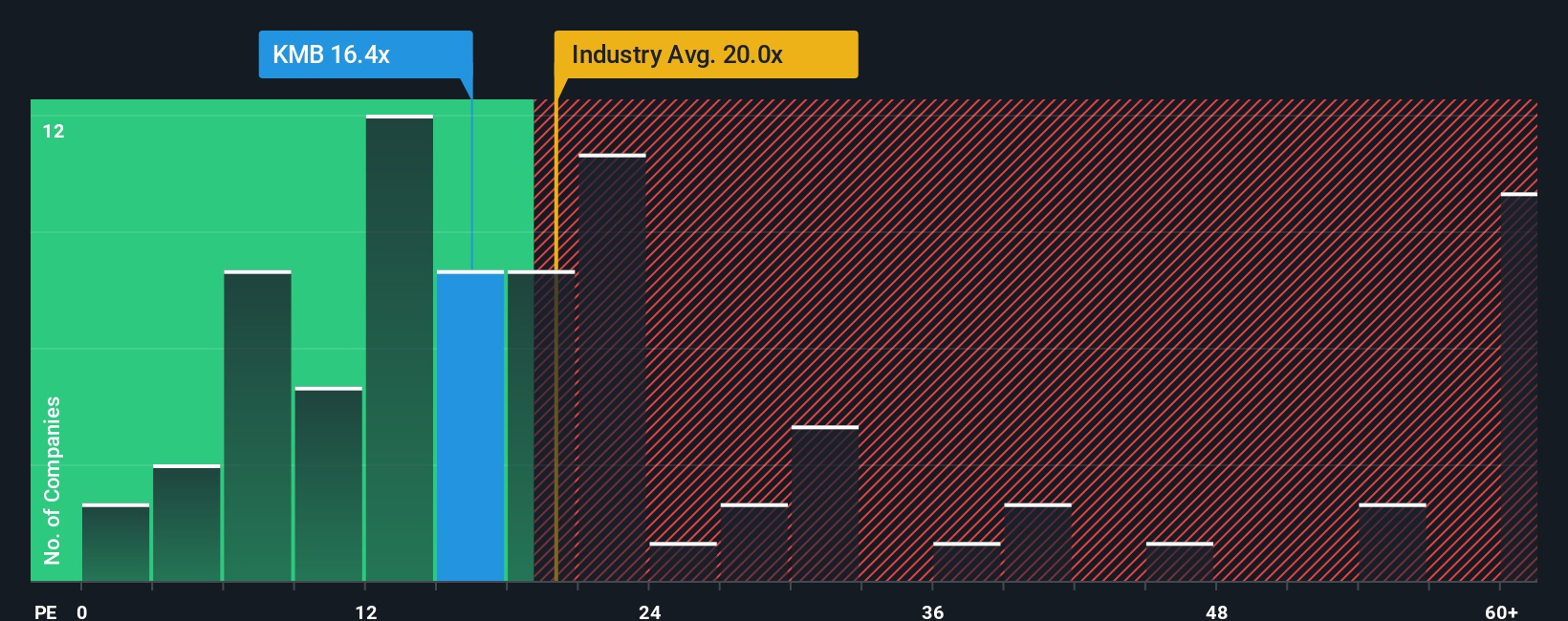

株価収益率(PE)は、キンバリー・クラークのような収益性の高い企業にとって人気のある評価指標です。投資家は、安定した業界の成熟企業を評価する際、収益性と将来の成長期待のバランスが取れているPEレシオを好むことが多い。

通常の」または公正なPEレシオは、セクターによって大きく異なる可能性があり、主に成長見通しとリスクに影響されます。通常、成長性が高ければ高いPEレシオが支持される一方、リスクが高まったり成長が限定的であれば、低いレシオが正当化されることもある。キンバリー・クラークを見ると、現在のPEレシオは17.5倍で、家庭用品業界の平均17.7倍をわずかに下回り、同業他社グループの平均20.0倍を大きく下回っている。これは、株価が同業他社よりも保守的な価格設定であることを示唆している。

しかし、ベンチマークはストーリーの一部しか語らない。シンプリー・ ウォール・セント独自の「フェア・レシオ」は、キンバリー・クラークに特有な複数の要因(期待収益成長率、リスクプロファイル、利益率、業界背景、時価総額など)を組み込んでいます。業界平均や同業他社平均との単純な比較にとどまらず、今回のケースでは22.3倍となるフェア・レシオは、関連するすべての要素を考慮した上で、投資家がキンバリー・クラークの収益に対して支払うべき金額について調整された見解を提供します。

22.3xのフェア・レシオと17.5xの実 際のPEを比較すると、キンバリー・クラークはこの指標で割安に見 られ、ファンダメンタルズを実現すれば魅力的なアップサイドを提 供する可能性があることがわかる。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1405社をご覧ください。

意思決定をアップグレード:キンバリー・クラークの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業に対するあなたのストーリーと、その企業の将来についてあなたが信じていることで、収益、利益、マージン、そして最終的にはあなた独自の視点を反映した公正な価値について、あなたが予想するものを結びつけるものです。

ナラティブは、数字とあなたの投資テーゼを結びつけることで、投資をより人間的なものにする。あなたが考える事業の方向性を概説し、それが財務的にどのような意味を持つかを決定し、現実世界の変化に適応した公正価値を得るのだ。専門家である必要はなく、コードや複雑な計算式もありません。いくつかの簡単なプロンプトに答えるだけで、Simply Wall St Communityのページで何百万人もの投資家がすでに使っているのと同じツールを使って、あなたのストーリーが展開されるのを見ることができます。

何よりも、ニュースや業績が発表されると、ストーリーは自動的に更新されるため、事業の変化が評価や売買の判断にどのように影響するかを常に確認することができます。例えば、キンバリー・クラークについて、永続的なブランドの回復力とイノベーションが成長を牽引し、フェアバリューを1株当たり162ドルと高く設定する投資家もいれば、激しい競争と需要の鈍化を強調し、株価を118ドル近くに評価する投資家もいます。どの見方や組み合わせがあなたにとって最も理にかなっているかは、あなたのナラティブで決めることができる。

キンバリー・クラークにはまだストーリーがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kimberly-Clark が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:KMB

Advertisement