Advertisement

- ユナイテッドヘルス・グループ株が今、本当にお買い得なのかどうか疑問に思ったことがあるなら、あなたは一人ではなく、正しい場所にいる。

- 先週3.5%上昇した後でも、ユナイテッドヘルス・グループ株は年初来で32.8%下落し、過去12ヶ月で42.8%という驚くべき下げを記録している。

- 最近の反発は、マネージド・ケア・プロバイダーに影響を与える規制の更新や注目すべき指導者の交代など、業界のヘッドラインを受けたものだ。こうした動きは、株価を取り巻くセンチメントと短期的期待の双方を変化させた。ニュースが物語を形成し続ける中、多くの投資家は、これらの進展がユナイテッドヘルスの長期的価値にとって実際に何を意味するのかを測ろうとしている。

- 当社独自のバリュー評価では、UnitedHealth Groupはバリュエーションスコアカードで6点満点中5点を獲得しており、当社がチェックしたほとんどの手法で割安に見えることを示唆している。それらのアプローチを分解してみよう。価値を理解するさらに良い方法のために、必ず最後までお読みください。

UnitedHealth Groupの過去1年間の-42.8%のリターンが、なぜ同業他社に遅れをとっているのかを知りましょう。

アプローチ1:UnitedHealth Groupの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のフリーキャッシュフローを予測し、それを今日のドルに割り戻すことによって、企業の本質的価値を推定します。これは、投資家が、今後数年間にキャッシュを生み出す予想能力に基づいて、事業全体が現在どの程度の価値を持ち得るかを理解するのに役立ちます。

ユナイテッドヘルス・グループの場合、現在のフリーキャッシュフローは約171億ドルです。アナリストは一貫した成長を予測し、2029年までにキャッシュフローは271億ドルに達すると予測しています。アナリストが今後5年間の推定を提供する一方で、より長期的な予測はシンプリー・ウォールストリートによって外挿されるため、不確実性がより高くなることに注意することが重要です。

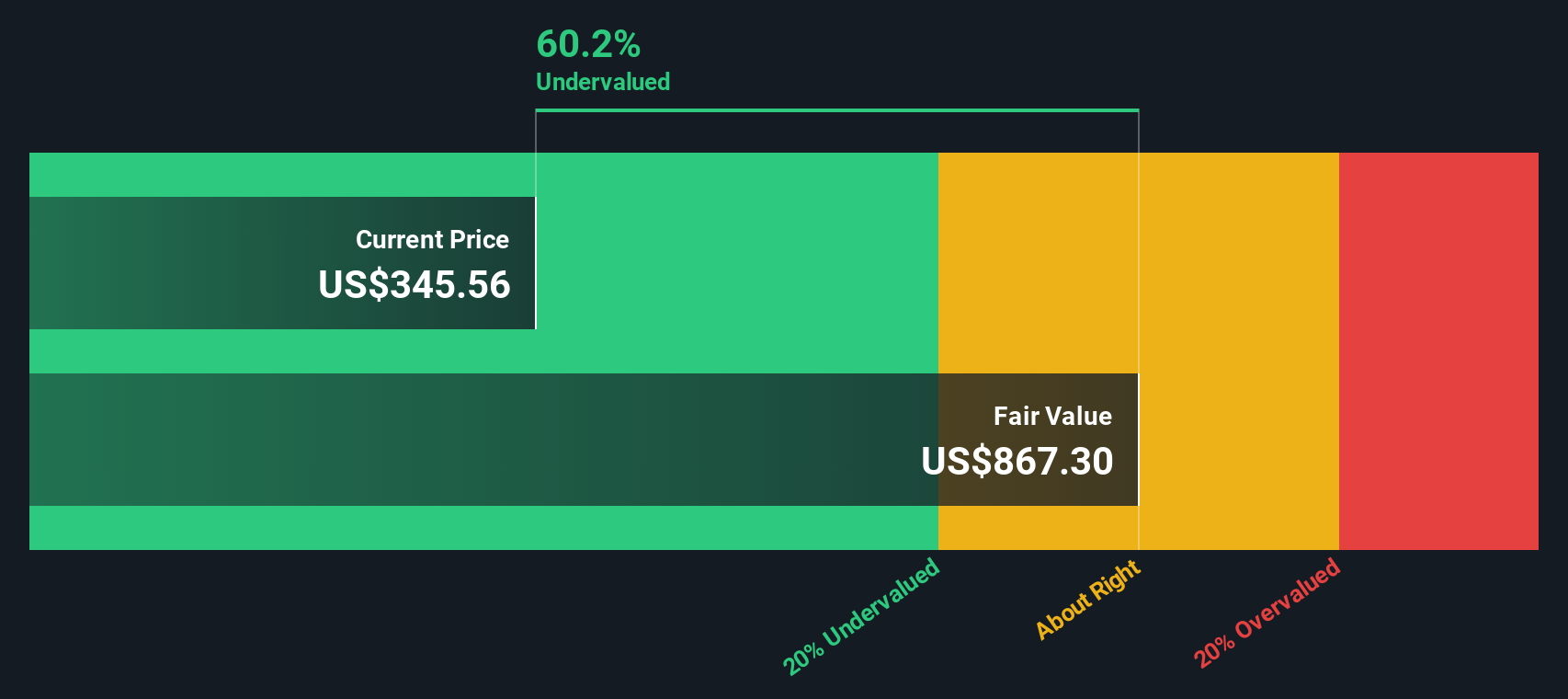

2ステージのフリーキャッシュフロー対株式モデルを使用して、DCFモデルは847.11ドル/株のUnitedHealth Groupの推定公正価値を計算します。これは、株式がその本質的価値に対して60.0%のディスカウントで取引されていることを示唆している。

この分析に基づき、UnitedHealth Groupは、その将来キャッシュフローの可能性に基づいて、非常に過小評価されているようです。

結果割安

当社の割引キャッシュフロー(DCF)分析は、UnitedHealth Groupが60.0%割安であることを示唆している。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく878以上の割安銘柄を発見してください。

UnitedHealth Group の公正価値算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:ユナイテッドヘルス・グループの価格対収益(PE)

株価収益率(PE)は、投資家が企業の収益1ドルに対していくら支払っているかを測ることができるため、収益性の高い企業の評価ツールとして広く使用されています。ユナイテッドヘルス・グループのように収益性が高く、安定した収益実績を持つ企業にとって、PEレシオは現在の市場の期待値を端的に示す指標となります。

適切な、あるいは「公正な」PEレシオがどの程度であるべきかの判断は、その企業の収益成長予測や、将来の業績に関するリスクの認識などの要因によって異なります。成長見通しが高く、リスクプロファイルが低い企業は、高いPE倍率を保証する傾向がある。対照的に、成長見込みが鈍い企業や不確実性の高い企業は、一般的に低い倍率で取引される。

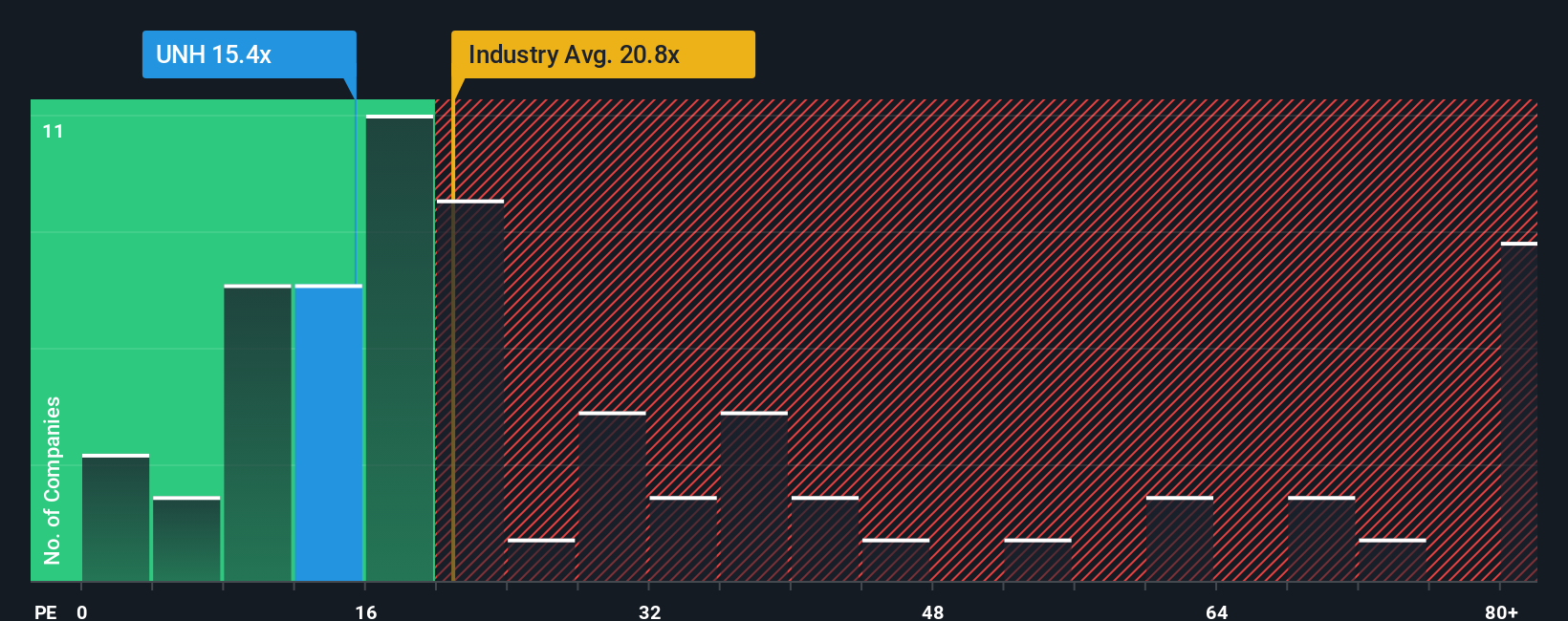

現在、ユナイテッドヘルス・グループのPE倍率は17.5倍である。これは、ヘルスケア業界平均の22.0倍や同業他社平均の25.8倍より明らかに低い。しかし、同業他社や業界平均との比較は、規模、マージン、リスクプロファイルの違いにより、時に誤解を招く可能性がある。

そこで、Simply Wall St独自の「フェア・レシオ」の出番となる。フェア・レシオは、ユナイテッドヘルスの収益成長見通し、利益率、業界動向、時価総額の大きさといった特定の要因を考慮することで、評価比較を精緻化します。この調整されたアプローチは、生の同業他社または業界比較が見落とすかもしれないニュアンスを説明し、現在の株価が理にかなっているかどうかのより正確なベンチマークを提供します。

シンプリー・ウォールセントのユナイテッドヘルス・グループのフェア・レシオは41.4倍で、株価の現在のPEの2倍以上です。ユナイテッドヘルスの実際のPEとフェアレシオを比較すると、大きなギャップがあり、この指標でも株価が過小評価されていることを示唆している。

結果割安

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1404社をご覧ください。

あなたの意思決定をアップグレード:ユナイテッドヘルス・グループの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業についてのあなたのストーリーのことです。それは、ユナイテッドヘルス・グループの将来性に対するあなたの見方を、将来の収益、利益、利益率に対するあなた自身の仮定を含む実際の財務数値と結びつけ、今日あなたが考える公正な価値を算出する方法です。

従来の測定基準とは異なり、ナラティブは、会社の最新の開発、機会、および課題を財務予測および現在の公正価値に直接リンクし、数字の背後にあるストーリーが投資ケースをどのように推進するかを確認するのに役立ちます。ナラティブは、数百万人の投資家が視点を共有しているSimply Wall Stのコミュニティページで、無料でアクセスでき、簡単に使用できます。

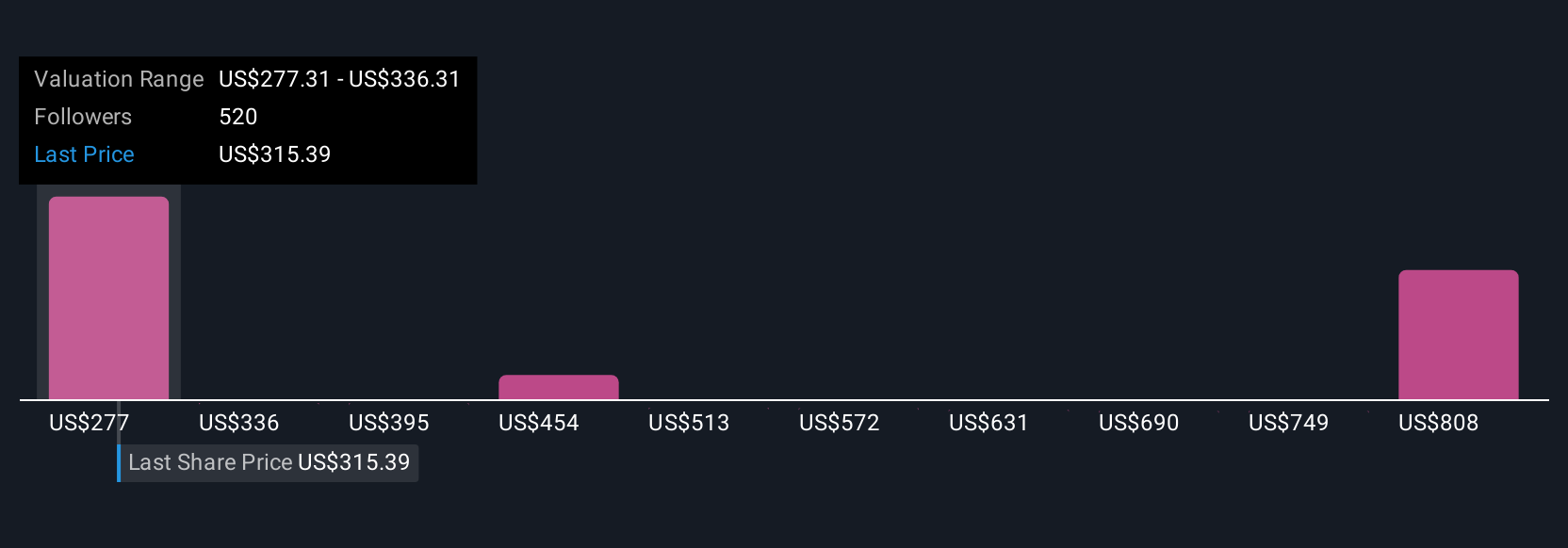

あなたは、あなたのフェアバリューと現在の価格を比較することで、ユナイテッドヘルス・グループの売買のタイミングを決定するためにナラティブを使用することができます。例えば、マージンの回復を期待し、1株当たり626.0ドルという高いフェアバリューを予想する投資家もいれば、収益リスクを重視し、198.0ドルという低いフェアバリューを予想する投資家もいます。物語を読むことで、どの物語があなた自身の見解に合っているかが明確になり、次の決断に役立ちます。

ユナイテッドヘルス・グループのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、UnitedHealth Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:UNH

Advertisement