Advertisement

- ユナイテッドヘルス・グループの株価がお買い得なのか、それともバリュー・トラップなのか、不思議に思っているのはあなただけではない。あなたは一人ではありません。私たちは、市場が見逃しているかもしれないものを見つけるために数字にまっすぐ飛び込んでいる。

- 優良株という評判にもかかわらず、株価は最近急激な動きを見せている。今週は8.8%下落し、年初来では38.7%下落、過去12ヶ月では47.4%の大幅下落となっている。

- 複数の大手ヘルスケア・プロバイダーが市場環境の変化を報告し、同セクターの先行きに不透明感が増したため、投資家は最近イライラしている。ユナイテッドヘルス・グループは、規制上の課題や競争の激化を論じる見出しで取り上げられており、これらはいずれも劇的な価格変動の一因となっている。

- ある詳細が際立っている:ユナイテッドヘルス・グループの割安度チェックは6点満点中6点で、市場が本当に見落としているチャンスのひとつであることを示している。私たちは、異なる評価方法がどのように積み重なるかを説明し、記事の最後に価値を見るためのさらにスマートな方法にご期待ください。

UnitedHealth Groupの昨年1年間の-47.4%のリターンが、なぜ同業他社に遅れをとっているのかをご覧ください。

アプローチ1:ユナイテッドヘルス・グループの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを今日のドルに割り戻すことによって企業の現在価値を推定する評価方法です。このアプローチは、投資家に、予想されるキャッシュ生成能力に基づいて、そのビジネスが本当に価値があるのかを測る方法を提供する。

ユナイテッドヘルス・グループの場合、最新のフリーキャッシュフローは171億ドルである。アナリストは、2029年までに年間キャッシュフローが271億ドルに達すると予想し、継続的な成長を予測している。入手可能なアナリストの予測を超える年数については、キャッシュフロー予測を外挿し、10年間の見通しを提供しています。

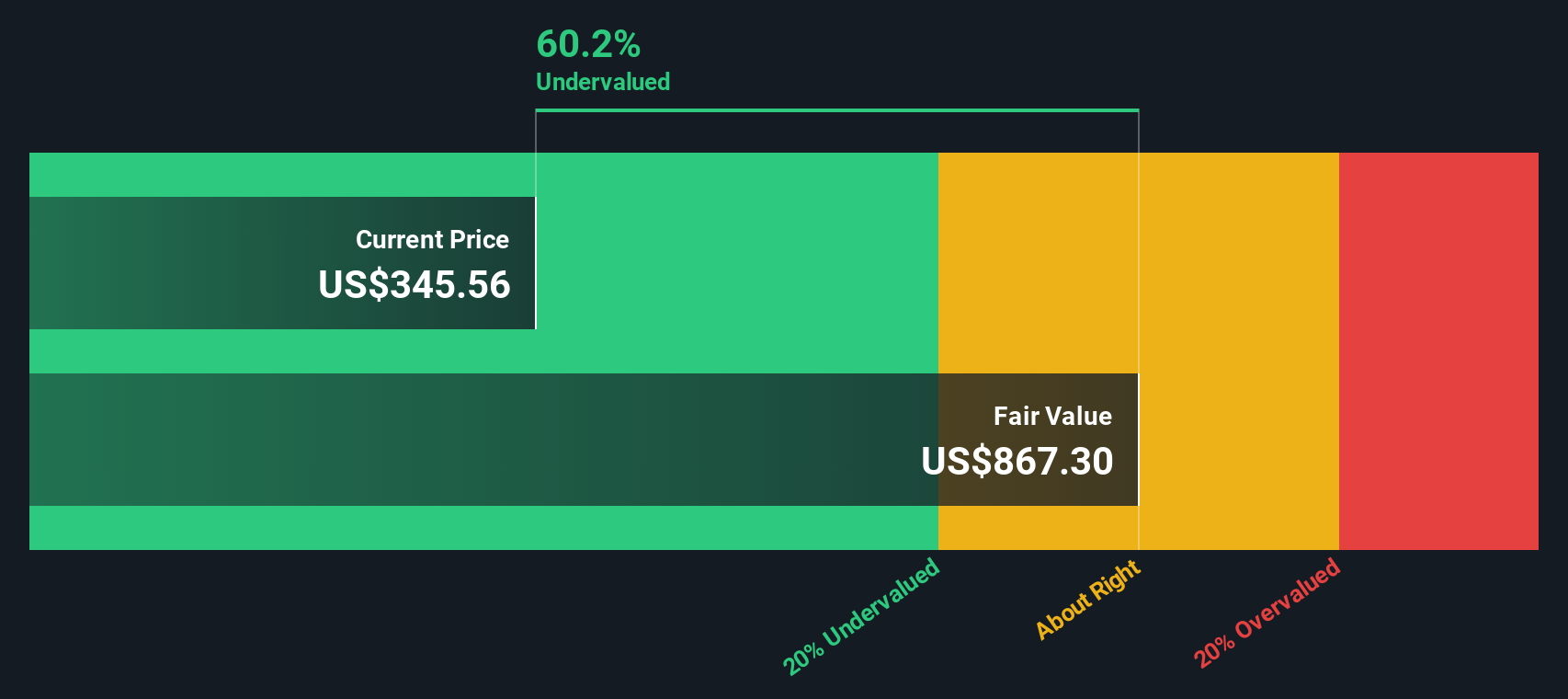

2ステージのフリーキャッシュフロー対株式モデルを適用し、Simply Wall Stはユナイテッドヘルス・グループの公正な本源的価値は1株当たり847.44ドルであると算出した。この価値は現在の株価より63.5%高く、DCF分析によれば大幅な過小評価を示唆している。

DCFモデルは、長期的な事業ファンダメンタルズを優先し、短期的な市場ノイズを平滑化する。このケースでは、ユナイテッドヘルス・グループの強固なキャッシュ創出と一貫した将来の成長前提が、市場が有意義な価値を見逃している可能性があるという見方を裏付けている。

結果価値なし

当社の割引キャッシュフロー(DCF)分析は、UnitedHealth Groupが63.5%過小評価されていることを示唆している。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて908以上の割安株を発見してください。

UnitedHealth Group の公正価値算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:UnitedHealth Groupの価格対収益

株価収益率(PE)は、投資家が1ドルの利益に対していくら支払う意思があるかを素早く示すため、UnitedHealth Groupのような収益性の高い企業を評価するために一般的に使用されます。一貫して利益を生み出している企業にとって、PEレシオは投資家が将来の成長見通しと現在の業績を比較検討するのに役立ちます。

企業の「正常な」または「公正な」PEレシオは、収益成長への期待や、同業他社と比較した事業のリスクの度合いによって影響を受けます。急成長企業やより安定した業界の企業は、一般的に高いPEレシオを保証する。不確実性が高まったり、成長が鈍化したりすると、このベンチマークは下がる可能性がある。

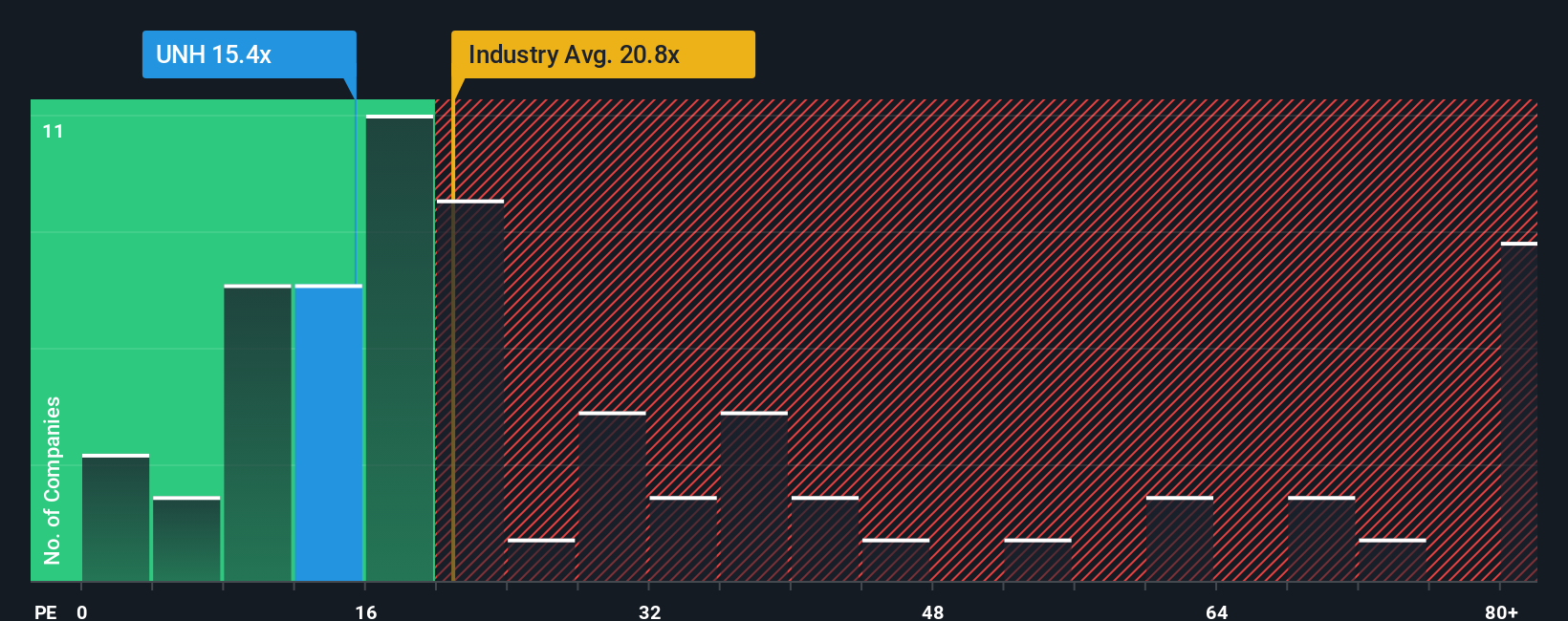

現在、ユナイテッドヘルス・グループのPEレシオは15.9倍である。ヘルスケア業界平均の21.5倍、同業他社平均の25.8倍を大きく下回っている。表面的には、株価はその収益水準に対して魅力的に割り引かれているように見える。

シンプリー・ウォールストンが独自に開発した「フェア・レシオ」は、業界、利益率、時価総額、リスク、予測成長率をブレンドして調整倍率を算出することで、このイメージをさらに洗練させます。ユナイテッドヘルス・グループの場合、このフェアPEレシオは41.3倍で、同社の現在の15.9倍をはるかに上回っている。これは、同社独自の強みとリスクを考慮した後でも、株価が急なディスカウントで取引されていることを意味する。その結果、単純な同業他社比較や業界比較は、このより総合的なアプローチよりも信頼性が低くなる可能性がある。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1423社をご覧ください。

あなたの意思決定をアップグレード:ユナイテッドヘルス・グループの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べたので、ナラティブを紹介しよう。ナラティブは、将来の収益、利益、マージンについてあなたが信じていることなど、企業についてのあなた自身のストーリーと視点を、公正価値の見積もりと財務予測に直接結びつけることができる簡単なツールです。

このアプローチにより、あなた独自の見解が公正価値にどのように変わるかを正確に把握することができ、ユナイテッドヘルス・グループが実際の株価と比べてお買い得か割高かを判断しやすくなります。ナラティブは、何百万人もの投資家がリアルタイムで見通しを共有し、調整し、比較するSimply Wall Stのコミュニティページで、誰でも利用することができます。ナラティブは新しいニュースや業績発表とともに自動的に更新されるため、あなたの投資論は常に最新の情報を反映し、常に時代を先取りすることができます。

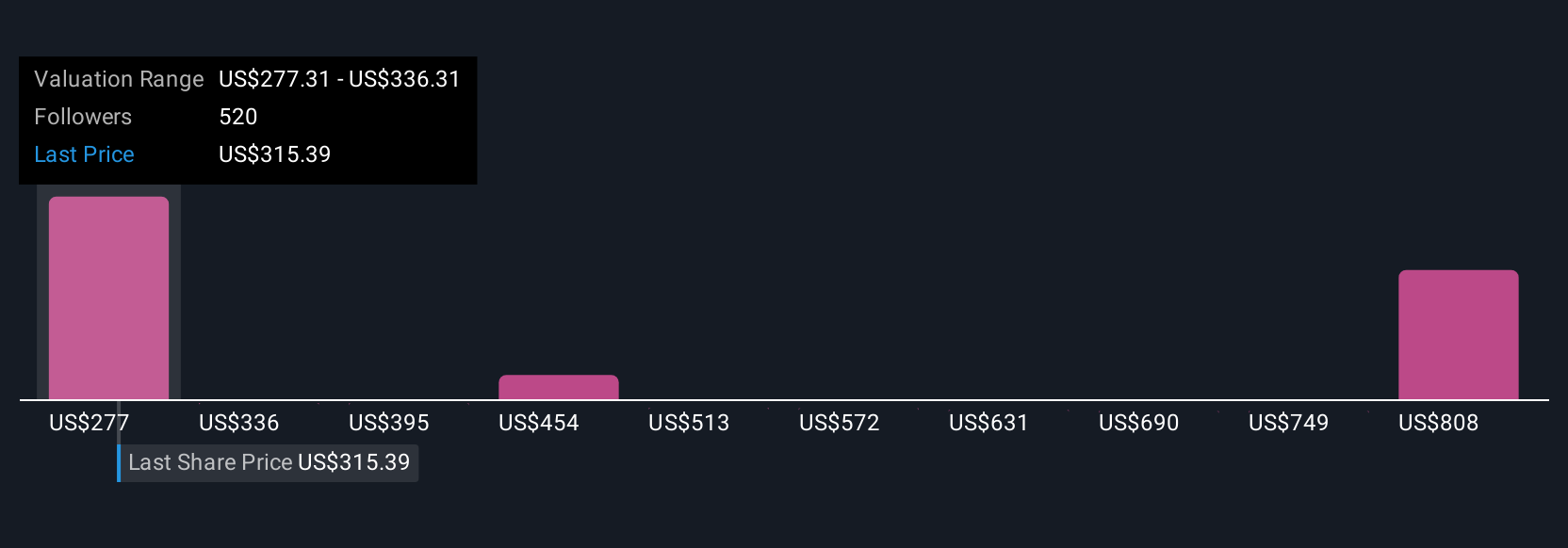

例えば、ユナイテッドヘルス・グループの収益が2028年までに307億ドルに急増し、フェアバリューは1株当たり626.0ドルに達すると考える投資家もいれば、より慎重で、収益155億ドル、フェアバリュー198.0ドル付近を予想する投資家もいる。ナラティブを探求することで、自分の信念に合う見通しを見つけたり、自分なりの見通しを立てたりすることができる。

UnitedHealth Groupのストーリーはまだ続くと思いますか?コミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、UnitedHealth Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:UNH

Advertisement