Advertisement

- メドトロニックが現在の水準でも堅実な買いかどうか迷っているのは、あなただけではない。これはまさに、バリュエーションが本当に重要な銘柄だ。

- 先週2.8%下げた後も、メドトロニックは30日間で13.1%、年初来で27.2%、昨年1年間で23.5%上昇しており、投資家が成長見通しとリスクプロファイルの両方を再評価していることを示唆している。

- こうした上昇は、投資家がメドトロニックのような大規模で多角的な医療機器企業に再注目していることによるもので、メドトロニックは人口の高齢化と重要な処置に対する継続的な需要から構造的な勝者とみられている。同時に、質の高いヘルスケア企業への関心が再び高まったことで、一部の投資家は、メドトロニック株が見過ごされていた好機から公正に、あるいは完全に評価されるようになったかどうかを疑問視している。

- 当社のフレームワークでは、メドトロニックのバリュエーション・チェッ クスコアは4/6であり、主要指標のすべてではないが、そのほ とんどにおいて割安であることを示唆している。この後のセクションでは、複数のバリュエーション・アプローチを紹介し、最後に市場が実際にどのような価格設定をしているかを考える、よりニュアンスの異なる方法を紹介します。

メドトロニックは昨年、23.5%のリターンを達成しました。医療機器業界の他の企業との比較を見てみましょう。

アプローチ 1: メドトロニック割引キャッシュフロー (DCF) 分析

割引キャッシュフロー・モデルは、企業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローをドルベースで現在に割り戻すことで、企業の価値を推定します。メドトロニックの場合、2 段階のフリー・キャッシュフロー純資産倍率モデルは、直近 12 ヶ月間のフリー・キャッシュフロー約 53 億ドルから始まり、今後数年間のアナリスト予想を重ね、より保守的な長期成長前提を加えます。

アナリストは、フリー・キャッシュ・フローが2026年に約58億ドル、2027年に約66億ドルに増加すると予想し、Simply Wall Stは、成長が自然に先細りする2035年までに約102億ドルになるとこの傾向を推定している。これらの将来キャッシュフローは、リスクと貨幣の時間的価値を反映させるために現在に割り戻され、1株当たり約104ドルの本源的価値が推定される。

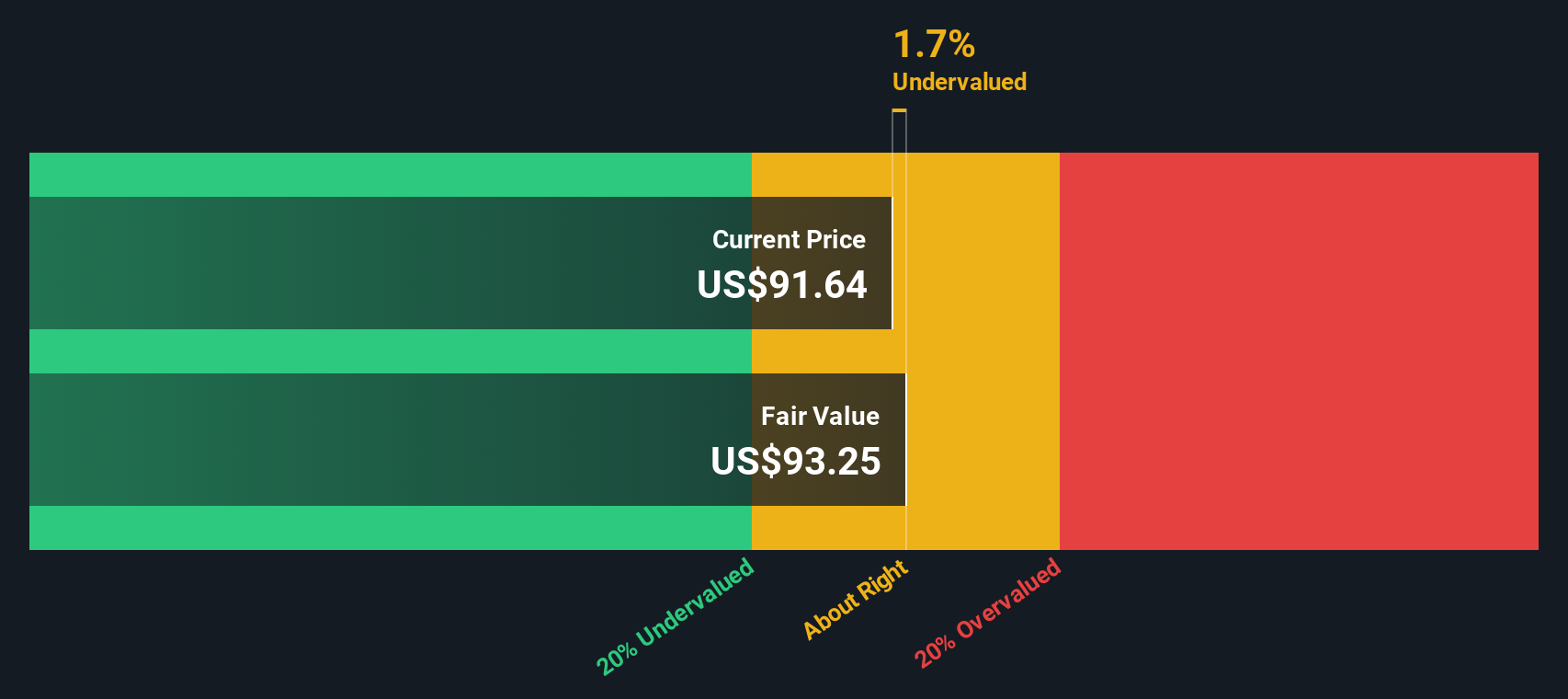

DCFは、メドトロニックが現在の株価に対してわずか1.9%過小評価されていることを示唆しており、このモデルは、市場がメドトロニックの長期的なキャッシュ創出ポテンシャルに沿った株価評価を行っていることを示唆している。

結果妥当

メドトロニックは、当社の割引キャッシュフロー (DCF) によれば公正に評価されていますが、これは瞬間的に変化する可能性があります。ウォッチリストまたはポートフォリオで価値を追跡し、いつ行動を起こすべきかを警告する。

メドトロニックの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ2: メドトロニックの価格対収益

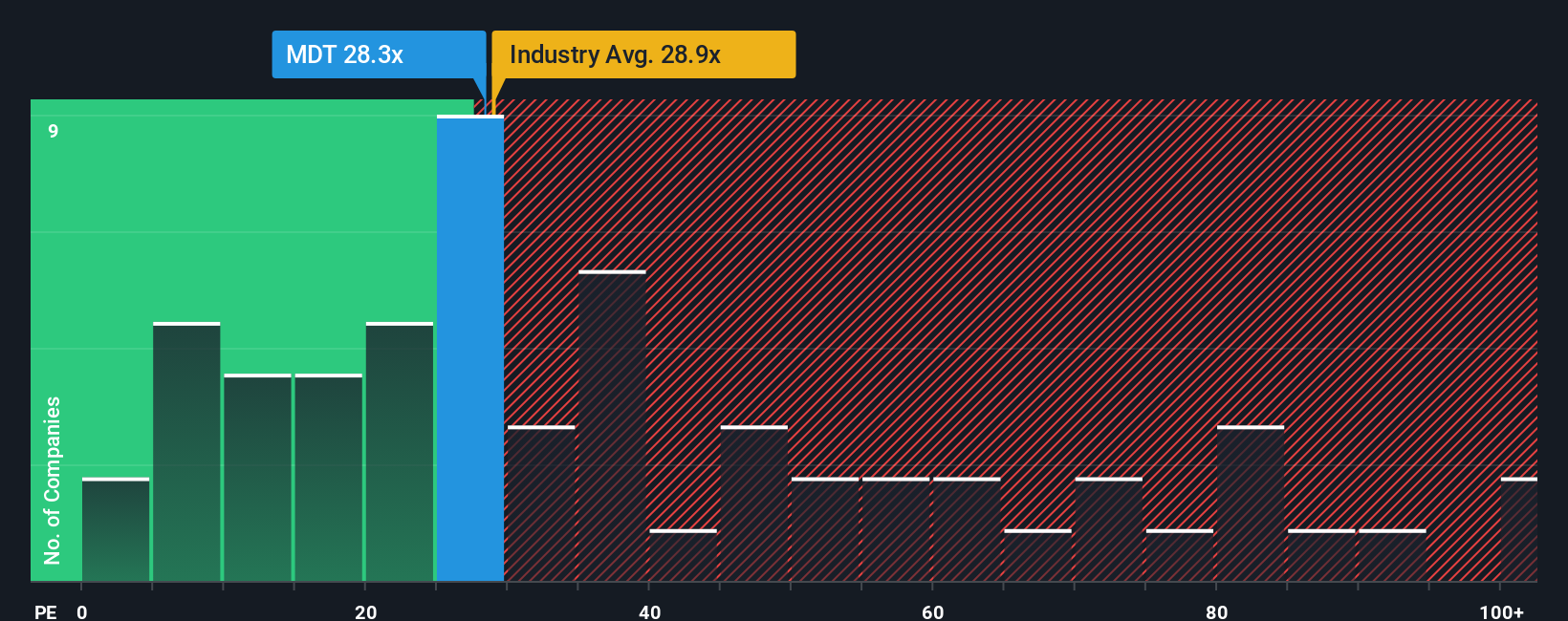

メドトロニックのような収益性の高い成熟した事業の場合、株価収益率は、投資家が現在の利益1ドルに対して支払う意思がある金額を確認する簡単な方法です。一般的に、収益成長が速く、信頼性が高く、リスクが低い企業は、より高い PE レシオに値する一方、成長が遅い企業やリスクの高い企業は、一般的に低い倍率で取引されます。

メドトロニックは現在、PE約27.5倍で取引されており、医療機器業界平均の約28.6倍をやや下回り、同業他社平均の約47.3倍を大きく下回っている。シンプリー・ウォールストリートはまた、メドトロニックについて、独自のフェア・レシオ約32.1倍を算出しており、これは利益成長率、マージン、業界、時価総額、リスクプロファイルの特定の組み合わせに基づくPEを反映している。

このフェア・レシオは、すべての企業が同じ倍率に値すると仮定するのではなく、メドトロニック独自のファンダメンタルズを調整するため、同業他社や業界との単純な比較よりも調整されています。フェア・レシオ32.1倍に対し、株価は27.5倍で取引されており、メドトロニックはPEベースで小幅に割安と判断される。

結果割安でない

PEレシオは1つのストーリーを物語っているが、本当の機会が別の場所にあるとしたらどうだろうか?インサイダーが爆発的成長に大きく賭けている1441社をご覧ください。

意思決定をアップグレード:メドトロニックの物語を選択する

ナラティブとは、将来の収益、利益、マージン、公正価値について妥当と思われる数字に、その企業についてのあなた自身のストーリーを付け加える簡単な方法です。

ナラティブは、3つの事柄を1つの場所で結びつけるものです:あなたが信じているビジネスで起こっていること、それが財務予測にどのように反映されるか、そして、それらの仮定に基づいてあなたが考える株式の実際の価値です。

シンプリー・ウォールストリートでは、ナラティブは使いやすく、コミュニティ・ページ内にあり、何百万人もの投資家が、同じ会社に関する異なるストーリーが、どのように異なる公正価値や期待につながるかを見ることができます。

各ナラティブは、フェアバリューと現在の価格を比較することで、あなたの見方を実践的な意思決定ツールに変え、今日の水準でメドトロニックが買いか、ホールドか、あるいは売りの可能性があるかを判断するのに役立ちます。

また、ナラティブは、業績、ニュース、ガイダンスなどの新しい情報が発表されると動的に更新されるため、メドトロニックのビューは静的なスナップショットに固定されることなく、生き生きとした状態を維持します。例えば、ある投資家の95ドル近辺の慎重なフェアバリューと、別の投資家の110ドル近辺の楽観的なフェアバリューを、新しいデータが入るにつれて比較することができます。

しかし、メドトロニックについては、2つの代表的なメドトロニック・ナラティブのプレビューをご覧いただくことで、実に簡単にご理解いただけます:

公正価値:1株当たり109.82ドル

インプライド・アンダーバリュエーション7.1%

予想収益成長率: 5.79

- 慢性疾患治療の需要加速と、デジタルヘルス、ロボティクス、AI対応機器のイノベーションが、トップラインの着実な成長と潜在的な市場シェア拡大を牽引すると想定。

- 心血管、神経調節、その他の高価値フランチャイズにまたがる充実したパイプラインに支えられ、リストラクチャリング、糖尿病分離、効率化イニシアチブが利益率と収益を下支えすると予想。

- 利益率の圧迫、不採算セグメント、主要新製品の立ち上げと糖尿病分離の実行に関するリスクを強調しており、これらが計画通りに進まなければ、潜在的な上昇の可能性が制限される可能性がある。

公正価値:1株当たり95.00ドル

インプライド・オーバーバリュエーション7.4%

予想収益成長率: 5.15

- メドトロニックの多様なポートフォリオ、研究開発費、グローバルな事業展開が主要な強みであり、ロボット、神経調節、糖尿病治療機器などが長期的な成長手段となり得ると評価。

- 規制上のハードル、製品リコール、心血管、ロボット工学、糖尿病における激しい競争、為替変動やサプライチェーンリスクなどのマクロ要因が収益性を制限する可能性があると主張。

- キャッシュフローと長い配当実績にもかかわらず、執行と競争圧力が今日の株価より低いフェアバリューを支えていると結論づける。

メドトロニックにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、偏りのない方法論に基づき、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Medtronic が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:MDT

Advertisement