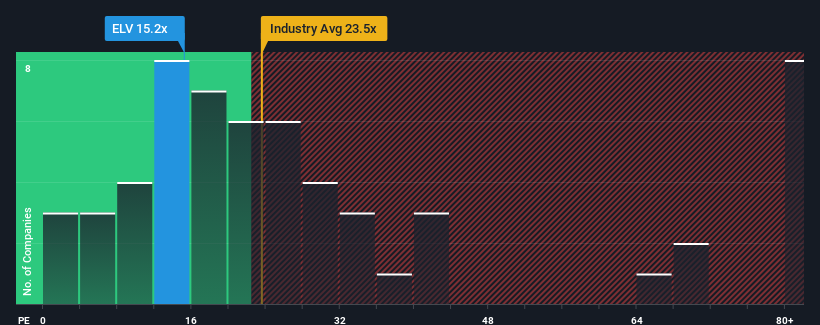

イレバンス・ヘルス・インク(NYSE:ELV)の株価収益率(PER)15.2倍は、約半数の企業がPER19倍を超え、PER34倍超もザラにある米国市場に比べれば、今は買いのように見えるかもしれない。 ただし、PERが限定的なのには何か理由があるかもしれないので、額面通り受け取るのは賢明ではない。

ここ数年、収益成長率が他社に劣るエレバンス・ヘルスは、相対的に伸び悩んでいる。 多くの人が、元気のない業績が続くと予想しており、それがPERを抑制しているようだ。 まだ同社が好きなら、業績がこれ以上悪化しないことを願い、人気がないうちに株を拾っておきたいところだ。

低PERについて成長指標は何を物語っているのか?

Elevance HealthのPERを正当化するためには、市場を引き離す低成長が必要だ。

まず振り返ってみると、過去1年間、同社の1株当たり利益はほとんど伸びていない。 同様に、3年前とあまり変わっていない。 従って、最近の同社は収益の伸びから遠ざかっていると言っていいだろう。

同社を担当するアナリストによれば、今後3年間のEPSは年率19%上昇すると予想されている。 市場が毎年10%ずつしか収益を上げられないと予測する中、同社はより強力な収益を上げることができる。

これを考えると、イレバンス・ヘルス社のPERが他社の大半を下回っているのは奇妙だ。 どうやら一部の株主は予測に疑問を抱き、大幅に低い販売価格を受け入れているようだ。

エレバンス・ヘルスのPERに関する結論

一般的に、投資判断を下す際に株価収益率を読み過ぎないよう注意したい。

エレ バンス・ヘルスのアナリスト予想を検証したところ、その優れた業績見通しが、我々が予想したほどPERに寄与していないことが判明した。 業績見通しとPERの一致を妨げている、業績に対する未観測の大きな脅威が存在する可能性がある。 通常、このような状況は株価を押し上げるはずなので、多くの企業が業績の不安定さを予想しているようだ。

同社のバランスシートは、リスク分析のもう一つの重要な分野である。 エレバンス・ヘルスの無料バランスシート分析では 、6つの簡単なチェックにより、問題となりうるリスクを発見することができる。

もちろん、Elevance Health よりも優れた銘柄が見つかるかもしれません。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧になることをお勧めします。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Elevance Health が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.